- 小

- 中

- 大

- 超大

导语:自2019年以来,国内聚丙烯产能显著增长,增幅达到97.5%。这不仅反映了供应能力的显著提升,也促使产品结构优化升级的步伐加快,从而在各细分市场的进口依赖度明显降低,并实现了国内资源的主导地位。未来,中国聚丙烯产业在高端领域的拓展潜力依然存在,但同时也将面临更为严峻的挑战。

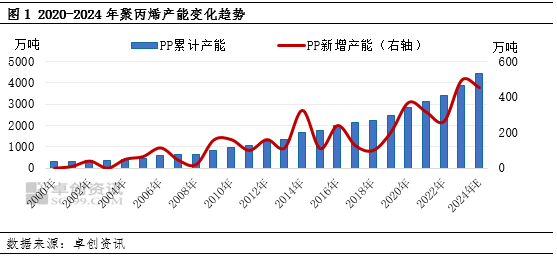

聚丙烯产能持续扩张行业竞争加剧

自2019年起,随着民营大炼化及轻烃项目的持续扩张,我国聚丙烯产能步入新一轮增长周期,且至今仍处于产能集中释放期。预计至2024年底,国内聚丙烯总产能将达4432万吨,相较2019年的增幅高达97.5%。这一显著增长使聚丙烯行业的供给能力大幅提升,市场竞争愈发激化。

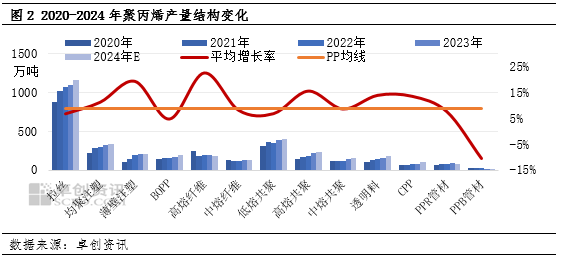

聚丙烯产品结构优化加速 中高端产品产量增长提速

近年来,在激烈的竞争和同质化现象加剧的双重压力下,聚丙烯企业“求存、求变”的趋向较为清晰。且在消费升级和新兴领域发展的驱动下,下游市场需求导向也在不断调整。因此,过去五年里,聚丙烯产品结构优化步伐明显加快。

其中,高熔纤维料在其中扮演了一个尤为重要的角色,特别是在2020年特殊时期下,无纺布作为一种重要的医用材料需求激增,从而也带动了作为其重要原料之一的高熔纤维料需求大幅增加。数据统计,2020年高熔纤维料产量较2019年增长了2.4倍,不仅提升了高熔纤维料的整体产量,也使得其近五年的平均增长率处于一个较高的水平上。纤维料的产量激增,既是对市场需求变化直接响应,也是聚丙烯产品结构优化的一个亮点。

除了纤维料之外,薄壁注塑级、高熔共聚级和透明级聚丙烯,以及CPP材料的产量均呈现逐年增长态势,并且5年平均增长率显著高于整体聚丙烯平均水平。具体来看,薄壁注塑级聚丙烯凭借其在外卖餐盒领域的广泛应用,过去五年间的产量年均增长率达到了19%;高熔共聚材料则因其优异的流动性和加工性能,在汽车和家电等领域的国产替代进口趋势中表现突出,过去五年的产量年均增长率达到了16%;而透明料和CPP材料,在国内需求增长和替代进口的趋势下,产量年均增长率也分别达到了14%,有力促进了整个产业的进步与升级。

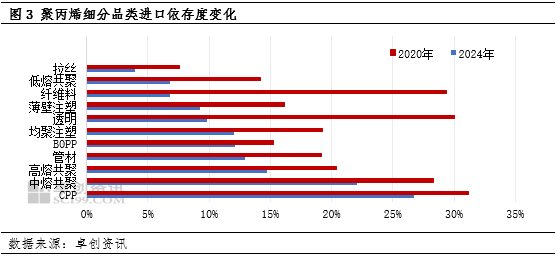

中国聚丙烯逐步向中高端发展进口依存度明显下降

在产品结构调整的过程中,中国聚丙烯产业正逐步向中、高端领域转型升级,显著减少了对进口原材料的依赖,并逐渐掌握了国内资源的主导地位。数据显示,在这关键转型期内,我国聚丙烯产品在各个细分领域进口依存度均有所下降,尤其是低熔共聚、纤维料、薄壁注塑、透明料、均聚注塑等领域进口依存度显著下降,尽管CPP膜和中、高熔抗冲共聚聚丙烯仍有略高比重进口,但这些年进口依赖度同样得到了明显改善。

整体来看,目前中国聚丙烯在一些前期被视为高端、专用领域的市场,已逐步实现国产化发展,并较大程度地替代了进口产品。然而,目前国内聚丙烯仍有一定体量的进口,除了价差机会带来的进口,主要体量在两个方面:一、海外产品在某些领域仍具有技术优势,中国产品性能有待进一步突破;二、部分海外产品仍具备较高性价比。这也对国内企业未来在这些领域技术和产品突破提出了更高的要求。

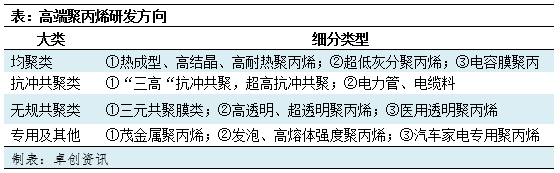

国内聚丙烯在高端差异化领域缺口和挑战并存

虽然目前国内在薄壁注塑料、透明料、共聚等大宗应用领域逐渐实现国产通用化发展,但在一些差异化领域及小众领域仍有缺口。主要包括热成型聚丙烯、高结晶聚丙烯、超高分子量聚丙烯、超低灰分聚丙烯;“三高两低”聚丙烯、三元共聚流延膜料、高透明聚丙烯、医用透明聚丙烯;茂金属聚丙烯、高熔体强度聚丙烯、发泡聚丙烯、汽车、家电家用聚丙烯等专用料方面。

但前沿高端聚丙烯领域,由于下游应用面有限、需求量相对较低,集中生产容易导致产品过剩的风险,特别是对于大产能装置,这方面的挑战尤为显著。同时,巨大的研发投入和较长的产品开发周期,使得部分高端聚丙烯产品难以实现其应有的市场价值。此外,由于一些关键技术尚未完全突破。国内企业在这些领域的发展面临更大的考验。

总体上,国内聚丙烯通用料逐渐充足,虽然部分细分领域进口依存度较大幅度的下降,但高性能差异化的专用料结构性短缺问题仍存,部分高性能、特殊性能专用料仍需要进口。研发和生产高端化、差异化聚丙烯将成为行业发展的重要趋势,为企业的转型升级提供宝贵机遇。但在迈向更高水平的进程中,国内企业仍将面临诸多挑战。