- 小

- 中

- 大

- 超大

【导语】11月份小麦价格震荡下行,月中少量地区低价虽有反弹,但下旬价格出现较为集中的下跌,主因面粉需求疲软,企业开工负荷下降,加工量减少,卖跌不卖涨的状态下,小麦到货量也有增多,使得面粉企业陆续下调收购价格。12月份来看,预计中下旬面粉订单或有增加,企业加工需求增强的情况下,采购积极性或提升,小麦或有低位小幅反弹的可能。

11月小麦价格震荡下行

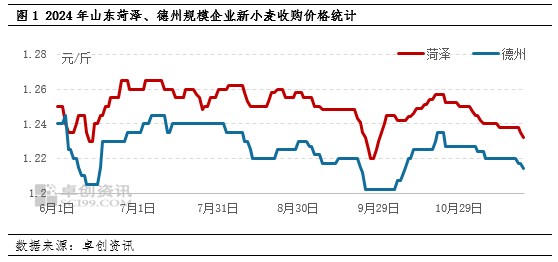

11月份小麦价格整体呈现偏弱运行态势。主因面粉需求逐步转淡,而小麦流通量由减转增,使得小麦价格在下旬跌势略有扩大。以山东市场为例,11月份菏泽与德州地区两家规模面粉企业的小麦收购价格皆以下调为主,近日下调的频次增多,截至11月23日,山东南部企业净粮收购价格在1.23元/斤附近,山东北部企业净粮收购价格在1.21-1.215元/斤,整体较月初下跌0.015-0.02元/斤的水平。虽然跌幅不大,但从新年度小麦价格的运行区间来看,价格再次回到了相对偏低的位置。

面粉企业加工量下降小麦需求转淡

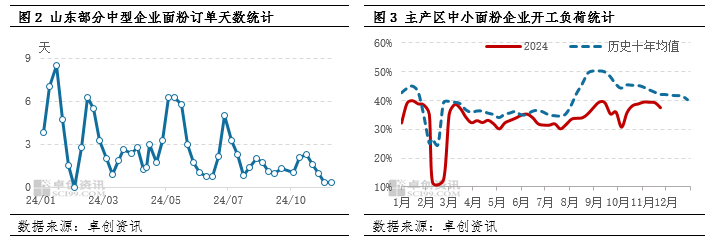

11月份面粉下游采购量下降明显,截至11月21日当周,卓创资讯监测的山东部分中型面粉企业的面粉平均订单天数已减少至0-1天的水平,虽然11月份是面粉销售的传统淡季,但2023年11月份企业的订单天数平均水平在2-3天,市场需求整体弱于去年同期。月内多数企业表示并无排单计划,处于随订随发状态,并且部分企业面粉自中旬开始出现累库。

由于企业仓容、资金情况不一,因此部分厂家库存陆续增加后,企业不得已下调生产量,中下旬甚至有部分企业出现短时停机的现象,来缓解库存压力。卓创资讯监测的主产区中小面粉企业的开工负荷情况来看,截至11月21日平均开工负荷为37.59%,较11月初下降1.99个百分点,低于十年均值4.71个百分点。在企业加工量下降的情况下,小麦的加工需求跟随减少,对小麦价格形成利空。

粮商担忧情绪增加出粮积极性提升

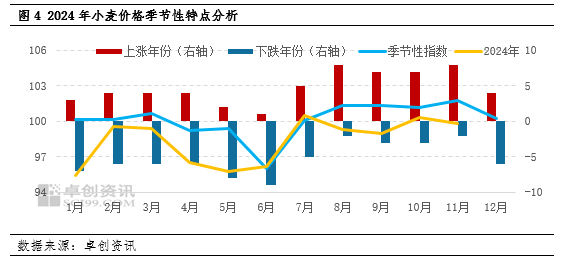

往年11月份小麦市场流通量相对不大,基层农户及粮商出粮积极性不高,面粉企业到货量偏少,企业收购价格多会有上调,通过图4可以看到,历史十年中,有8年小麦价格在11月份出现上涨,但2024年在下游需求疲软、企业原粮建库意愿较低的情况下,小麦出现反季节性走势。在价格上涨预期落空后,粮商持粮待价的意愿转弱,对后市的担忧情绪增加,出粮积极性有所提升,从中下旬多数面粉企业的日到货量亦可以了解到,多数规模企业表示日到货量陆续大于加工量,而面粉企业并无补库或增库需求的情况下,只有下调收购价格以放缓到货节奏。

12月小麦或有阶段性反弹但幅度受限

12月份下游面粉需求或有缓增,一方面考虑面粉经销商在11月份采购力度较弱,其产品库存有一定消耗后,或有补库的需求,另一方面因农历春节在1月下旬,春节前终端商超、食品企业、家庭用粉等或有一定的增量消费,预计12月中下旬下游经销商及终端企业采购或增加,带动面粉企业销售以及提高加工量,小麦加工需求继而增加。但考虑到面粉行业产能过剩的状态下厂商出货竞争激烈,且多数企业面粉有一定现货库存、下游采购仍偏向于刚需等多重影响,预计需求增长或不强劲,对小麦支撑亦不强。

从小麦市场流通情况来看,由于小麦市场仍缺乏强利好指引,并且政策性小麦陆续投放、补充市场,以及部分粮商资金压力等方面,元旦前或仍有部分粮商计划出售库存,特别是当小麦价格出现阶段性反弹机会时,贸易商售粮收益有改善的情况下,出货量多会有较为明显的增加。因此小麦整体供应上,刨除持续恶劣天气影响运输外,基本处于相对宽松的局面。

整体来看,12月份下游需求或有好转,但增量或不强,企业开工负荷整体提升幅度或不大,对小麦的利好支撑不强劲。粮商及农户在元旦前仍有出粮计划,整体供应相对宽松,因此12月份小麦虽有上涨的可能,但持续性及幅度或不强。