- 小

- 中

- 大

- 超大

11月甘蔗浆市场价格重心继续下移,市场需求缺乏提振,浆企对后市信心不足,加之与阔叶木浆的价格优势减弱,月内甘蔗浆生产企业适当让利出库。预计12月甘蔗浆市场缺乏明显利多支撑,浆价或继续趋弱整理。

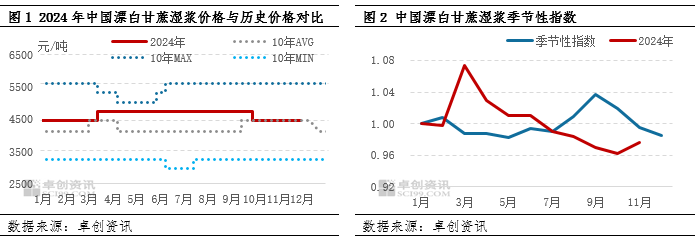

甘蔗浆市场价格先降后稳

11月国内甘蔗浆市场价格先跌后稳,市场重心延续下移态势。据卓创资讯数据监测,11月国内漂白甘蔗湿浆市场主流成交参考价格由4300-4400元/吨降至4300元/吨左右;月内均值约4307元/吨,环比下降2.78%,同比下降9.60%。

根据季节性波动规律,2024年11月甘蔗浆市场呈现季节性下跌走势,主要由于下游生活用纸采浆需求跟进不足,加之阔叶木浆价格持续低位运行,导致市场整体需求传导不畅。此外,8月至10月期间的反季节性变化亦因上述因素所致。

下游生活用纸需求释放有限

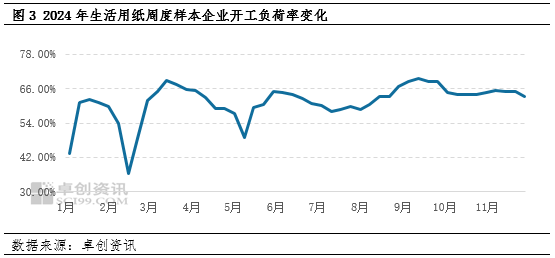

11月期间,下游主要消费行业的生活用纸企业主要消耗自身库存,原料采购维持刚需补库态势。据卓创资讯数据,11月生活用纸样本企业开工负荷率较10月提高2.04个百分点,虽然对理论耗浆量有所提升,但由于增幅有限,并且下游企业采取优化原料结构、压价采买原料的策略,对甘蔗浆市场价格的支撑作用仍显不足。

阔叶木浆市场走弱,利空甘蔗浆市场

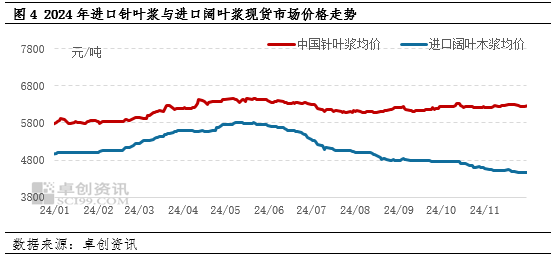

11月生活用纸企业开工负荷率微幅提升,而其他原纸行业的开工负荷率则呈现下降趋势,导致市场理论耗浆量缺乏支撑。与此同时,阔叶木浆市场供需矛盾加剧,导致进口阔叶木浆与进口针叶木浆现货市场价格差距扩大。据卓创资讯数据监测,截至11月30日,进口针叶木浆现货市场月均价6254元/吨,环比上涨0.06%,同比上涨2.30%;进口阔叶木浆现货市场月均价4514.45元/吨,环比下降3.67%,同比下降16.13%。进口针叶木浆与进口阔叶木浆的价格走势分化,进一步加剧了市场的观望情绪。然而,鉴于阔叶木浆对甘蔗浆现货市场的影响更为显著,加之下游纸厂采浆需求不足且采取压低采浆价格的策略,使得甘蔗浆市场走势与阔叶木浆市场趋于一致,两者均呈现出弱势整理的态势。

甘蔗浆市场预期偏弱

需求方面:“双12”终端市场需求提振有限,下游生活用纸企业开工负荷率预计难有明显提升,加之阔叶木浆价格偏弱运行,部分纸厂采购甘蔗浆的需求可能受到抑制。另闻,纸浆模塑产品销售不畅,进一步可能减少对甘蔗浆的采购需求。预计12月下游市场需求对甘蔗浆市场缺乏明显支撑,市场或将延续刚需成交状态。

供应方面:11月中旬起,广西地区糖厂陆续进入新榨季,12月中旬至次年1月,甘蔗浆原料蔗渣供应将逐步增加。原料供应充足或使得浆企开工负荷率有望回升,甘蔗浆供应充裕,难以对浆价形成利多支撑。

相关产品方面:阔叶木浆外盘价格下跌风险尚未解除,业者对后市缺乏看涨信心。此外,阔叶木浆价格与甘蔗浆价格差距缩小,部分纸厂可能会增加阔叶木浆的使用,从而进一步压制甘蔗浆市场需求。

综上所述:市场供需面及相关产品对甘蔗浆价格均缺乏支撑,预计12月甘蔗浆市场交投仍将以刚需为主,上下游双方持续博弈,市场价格或延续趋弱走势。