- 小

- 中

- 大

- 超大

炼厂生产成本略有降低,但受柴油现货资源偏紧及汽油投机性需求增加导致汽柴油批发价格低位回涨,由此,11月炼厂及贸易企业利润情况表现较好。而终端零售环节采购成本增加,盈利情况表现欠佳。预计12月汽油生产端利润情况继续改善,终端加油站利润进一步收窄;柴油方面,生产及贸易环节盈利情况略有收窄,终端加油站利润情况稍有改善。

11月原油价格均值水平降低,炼厂的生产成本有所减少。但与此同时,国内部分地区柴油现货资源偏少,汽油投机性采购增加以及多数卖方销售单位考虑到利润需求,进一步在后期推高汽柴油批发价格。由此,带动炼厂端汽柴油利润表现良好,尤其是柴油方面利润表现增长明显。从利润分配情况来看,汽油利润主要集中在中间贸易环节,其中车单环节表现相对更好。本月终端加油站利润情况欠佳,理论利润从年内高位陆续回落。

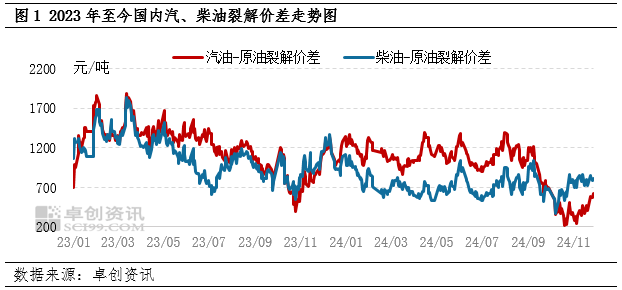

生产企业:11月全国汽柴油裂解价差低位上行,月均炼油利润增加

炼厂是成品油的上游生产企业,期间原料成本以及销售产品收入之间的价差变化,综合其他相关的成本费用,带动汽柴油裂解价差出现相应的变动。11月全国汽柴油裂解价差均呈现低位回涨趋势,月均炼油利润环比增加。据卓创资讯统计数据显示,11月全国汽油裂解价差环比上涨6.63%,柴油裂解价差环比上涨25.58%。虽然从月均水平来看,汽油裂解价差表现不及柴油方面,但后期汽油裂解价差上涨节奏加快,在一周内汽油裂解价差涨幅超过200元/吨。

本月原油市场价格波动明显,主要围绕地缘扰动情况变化。前期冲突不断,原油价格一度上涨,后期随着事态紧张情绪消退,地缘溢价回吐。传导到国内,原油均值环比上月略有下跌,但不足100元/吨。批发价格方面,11月国内汽柴油批发价格呈现震荡回涨走势,从月均值来看,柴油批发均价环比上涨超过100元/吨,汽油批发均价环比略有降低,但不足50元/吨。由以上数据得出,在柴油销售收入月均值环比增加而柴油生产成本呈现下降时,柴油裂解价差环比上涨明显;在汽油销售收入月均值环比下降但下降幅度低于成本下降幅度时,汽油裂解价差环比上涨,但涨幅有限。

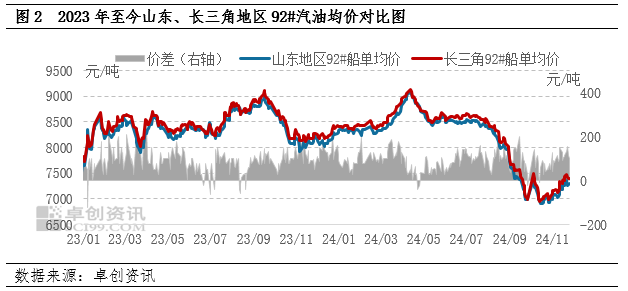

贸易企业:山东地炼船运总量明显增加,跨区利润水平环比提升

在流通环节,受成品油区域供需差异化影响,传统的贸易商多通过地域价差来赚取利润。据卓创资讯统计,11月份山东地炼汽、柴油船运累计成交量在124.54万吨,环比增长52.23%,其中汽油下海增量环比翻倍。

汽油方面,11月份山东地区汽油船运累计成交量共计94.66万吨,其中92#船运成交量达65.43万吨,环比增长177.48%。从跨区价差方面看,山东-长三角地区92#汽油平均价差在104元/吨,环比扩大33元/吨。随着国内气温下降,且无假期支撑,私家车出行恢复至日常通勤,汽油刚需进入平稳期。但由于调和成本持续走高,且主营单位仍有外采需求,推动汽油大单成交氛围持续改善,导致11月份山东地炼汽油船运成交量大幅增加。

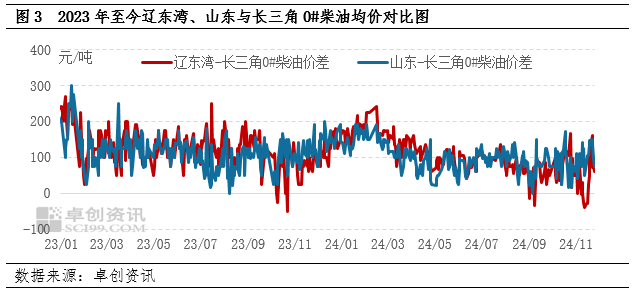

柴油方面,据卓创资讯统计,11月份山东地区柴油船运累计成交量29.88万吨,环比下跌20.28%。虽然南方部分油库资源偏紧,柴油供应相对紧俏,但由于近期柴油价格涨幅较大,部分业者追高信心严重不足,下游进入消化库存或刚需补货节奏,直接导致本月山东地炼柴油船运成交量明显减少。从价差方面看,山东-长三角柴油贸易套利水平有所扩大,而辽东湾-长三角柴油贸易套利水平稍有收窄,其中山东-长三角地区0#柴油平均价差99元/吨,环比扩大16元/吨。主要由于11月份东北供应端收紧,对价格支撑较强,导致当月东北地区柴油船运价格相对偏高。但另一方面,根据中国物流与采购联合会发布的数据,11月份中国物流业景气指数及仓储指数连续回升,其中物流业景气指数为52.8%,较上月回升0.2个百分点,表现国内柴油刚需仍有较强支撑。

车单套利方面,11月份山东地炼至周边地区柴油车单套利水平有所提升,但汽油套利水平呈差异化走势。根据套利数据监测,11月山东地炼到苏北地区汽、柴油平均利润分别在153元/吨、63元/吨,时隔两月两地柴油套利窗口重新打开;而由于汽油刚需维持平稳,投机需求表现欠佳影响,导致华北地区汽油价格缓涨,造成山东地炼-华北地区汽油套利水平稍有回落。

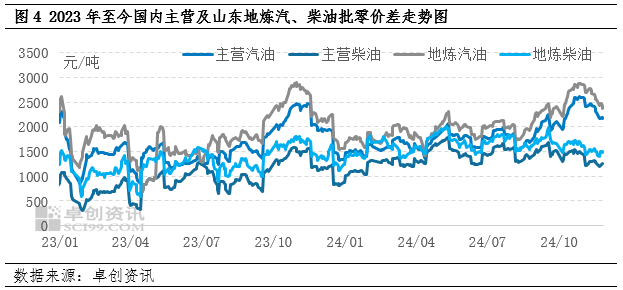

终端企业:11月汽柴油批零价差逐渐收窄,加油站月均理论利润表现欠佳

加油站是成品油终端销售企业,进货成本与加油站销售收入之间的价差,综合加油站的其他相关成本,带动加油站的利润变化。由于其他相关成本变化不大,我们暂时不考虑,只商讨理论利润的变化情况。月内主营及山东地炼汽柴油批零价差呈现逐渐收窄趋势,其中汽油月底批零价差较月初收窄400-500元/吨,柴油月底批零价差较月初收窄150-200元/吨。从月均水平来看,据卓创资讯统计数据显示,11月国内主营及山东地炼柴油批零价差环比分别下跌11.77%、8.71%,汽油批零价差方面,主营单位环比上涨0.47%,山东地炼环比下跌0.57%。由此可以看出,11月加油站理论利润表现欠佳,尤其是柴油方面。

11月国内成品油零售限价历经两次调整,其中一次下调,一次搁浅,标准汽柴油每吨分别下调145、140元。批发价格方面,前期虽然零售限价下调预期笼罩市场,但原油价格因为地缘局势情况出现接连上涨行情,消息面支撑较强。叠加国内温度回落尚不明显,工矿、基建、建筑等开工率保持稳定,且部分单位柴油现货资源偏紧,由此对柴油价格形成一定支撑。汽油方面,终端需求表现平稳,但部分单位及贸易商开启低位补货操作,船单成交活跃度提升,给予汽油价格上行一定动力。虽然后期原油由于局势缓和出现回调,消息面呈现利空,国内汽柴油批发价格出现短时下跌,但持续时间较短。后期随着部分单位完成销售任务且柴油现货资源偏紧情况持续,汽油外采成本将不断增加,多数卖方单位考虑到利润情况继续推涨,尤其是汽油,推涨节奏加快。

据卓创资讯统计数据显示,柴油批发价格较月初推涨50-100元/吨,汽油批发价格较月初推涨200-250元/吨。虽然本月汽油批发价格累计涨幅较多,但由于前期价格处于年内低值水平,批发均价环比上月呈现下降状态,其中主营汽油批发均价环比下降更多,汽油批零价差环比略有扩大,山东地炼汽油批零价差环比略有收窄。柴油方面,虽然批发均价累计涨幅不及汽油方面,但月均值环比上涨超过100元/吨,由此,11月山东地炼及主营柴油批零价差月均值均有所收窄。

从上中下游经营环节来看,11月份生产及贸易环节利润情况有所改善,终端零售环节利润持续收窄。对于12月份,主营及地炼开工负荷继续攀高,国内成品油供应保持充裕。汽油成本偏高运行支撑下,汽油价格或维持震荡上涨走势,生产端利润水平继续修复,但终端加油站利润水平进一步缩水;随着气温下降,柴油进入刚需淡季,对价格支撑或严重不足,批发价格或缓慢下移为主,预计生产、贸易流通环节盈利水平收窄,终端利润水平或稍有改善。