- 小

- 中

- 大

- 超大

BOPET市场11月至12月供应减少且需求相对平稳,供需矛盾阶段性缓解,对市场存在支撑,12月或平稳交货为主。春节前需求或逐步转淡,BOPET市场偏弱调整概率大,但不确定因素仍多,需要关注BOPET停机情况、下游采购意愿、企业订单交付以及原料波动情况。

BOPET意外停机增多,供应阶段性减少

2024年11月至12月上旬,BOPET市场意外停机增多,供应阶段性减少。11月中旬,华南某企业一套熔体装置停机,涉及7条BOPET产线,共计停机10天,产量损失6000吨附近,涉及产品以通用型为主;随后12月上旬,华东某企业意外停机消息发布,同样一套熔体装置意外停机,涉及8条BOPET产线,预计2025年1月5日重启,共计停机30天,最大产量损失预估20000吨附近,涉及产品仍以通用型为主。

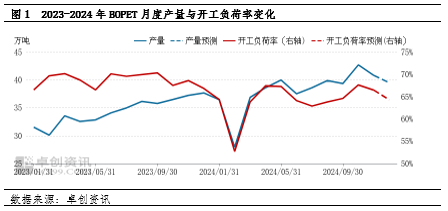

11月受华南意外停机影响,BOPET行业开工负荷率与产量均下滑,11月产量在40.81万吨较10月下滑接近2万吨;12月华东停机产线更多停机时间更长,预计12月开工负荷率与产量在11月下滑基础上继续下行,12月开工负荷率或下滑至65%以下,月产量或不足40万吨,较11月继续减少1万吨附近。供应的阶段性减少,或将对价格存在一定支撑。

订单长期处于中等偏上水平,库存由累库向降库调整

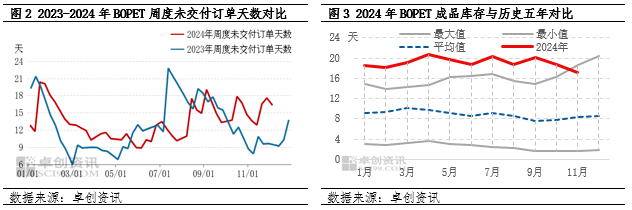

2024年11月至12月上旬,BOPET市场普通膜周度未交付订单天数长时间维持在12-18天,较三季度相对持平,但较二季度存在3-6天延长,整体处于全年中等偏高水平。11月下旬市场让利接单,下游择低补货明显增多,头部企业批量接单在10万吨附近,较10月增加2万吨左右。虽然各企业间订单存在一定差异,但截至12月第一周,66.67%企业周度未交付订单天数在均值16.33天以上。订单的积累,对市场价格存在一定支撑。

11月至12月,供应端因BOPET意外停机增多,产量下滑;需求端在市场让利推动下游择低补货增多影响下相对平稳;因此BOPET市场供应过剩压力有所缓解,对市场存在一定支撑,以上从库存变化也能侧面反馈。10月开始BOPET市场由前期累库向降库调整,截至11月底库存在17天附近,虽然较前期库存高位仅有3天左右下滑,但对于长期累库以及高于历史五年同期库存的现状也是一种向好改善,对市场心态存在支撑。

BOPET价格:11月延续跌势,12月初暂稳为主

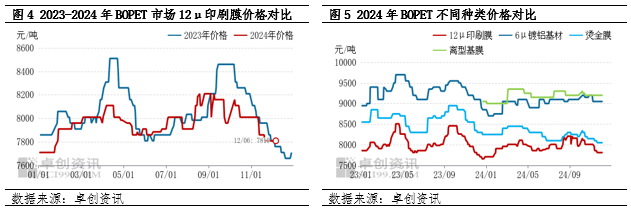

11月BOPET市场延续跌势,主要受原料下跌以及下游心态影响。十一假期之后原料PTA以及聚酯切片持续下跌,截至11月底PTA与聚酯切片跌幅均在600元/吨附近,PTA跌至4800元/吨下方,聚酯切片跌至6000元/吨附近,成本端对BOPET市场利空影响明显。原料持续性下跌以及BOPET市场前期的持续累库、新线开机与开工负荷率的回升,对于市场参与者心态利空影响加剧。因此11月BOPET市场多重利空影响下价格下行,截至11月底,华东12μ印刷膜商谈7610-8010元/吨,较11月初跌200元/吨,跌至年内次低值,仅较年初最低值高100元/吨。其余种类走势相同,烫金膜成交7800-8200元/吨,较11月初跌100元/吨,跌至年内新低;6μ镀铝基材成交8800-9300元/吨,较11月初跌150元/吨,但因近期交货紧张较年初低位高200元/吨;离型基材成交9000-9400元/吨,较11月持平,较年初低位高200元/吨。进入12月初,因供需压力缓解,市场心态向好调整,膜市暂稳交货。

阶段性供需好转对BOPET市场存支撑

12月全月来看,BOPET市场供需矛盾有望阶段性好转,对月内价格存在一定支撑,全月稳价交货概率较大。但随着年关临近,市场不确定因素较多,对于年前市场波动可关注以下几点。1)春节前后BOPET市场停机状态。目前华东某企业检修提前,造成下游交货周期延后,为尽快满足下游客户货源交付,春节期间或稳定生产外,其余行业头部企业春节期间均有停机计划。如果停机产线增多以及时间延长,对于市场将存在支撑,反之或将利空市场。2)下游货源消耗情况。目前半数左右下游企业在11月下旬择低补货时超量备货,春节前消耗前期备货为主,继续采购意愿有限;30%左右下游客户元旦前后存在一定补货意愿,但补货量有限;其余客户以刚需为主,随用随采。半数以上下游用户反馈12月需求不及11月,其余反馈相对平稳,但价格内卷严重。整体看,元旦之后下游或将逐步备货,备货量增多将对市场存在支撑,反之利空市场。3)市场订单交付情况。目前平均未交付订单在16.33天以上,但随着前期订单交付然新订单跟进不足,整体订单周期将被压缩,企业补货意愿逐步抬升,对市场存下行压力。4)原材料变化。从基本面看,原料PTA以及聚酯切片基本面偏弱,对原料价格难有利好支撑,春节前原料大概率稳中偏弱调整,波动幅度有限,对BOPET市场支撑以及心态影响或相对有限。但宏观局势仍不稳定,若国际地缘局势紧张,或将推动原油回升,从而带动原料上涨,向下一系列传导后对于BOPET生产以及下游心态均有利多影响,或对价格存在支撑。整体看,BOPET市场供应过剩现状未改变,市场存在下行压力,但供应过剩程度的改善将对市场形成支撑,限制调整幅度。