- 小

- 中

- 大

- 超大

【导语】近年来中国不锈钢出口量总体走势先扬后抑再冲高回落态势,2024年再度实现增长。随着国内新产能继续达产,国内市场竞争压力持续较大,成本低位或持续增加国内资源在出口市场的优势。

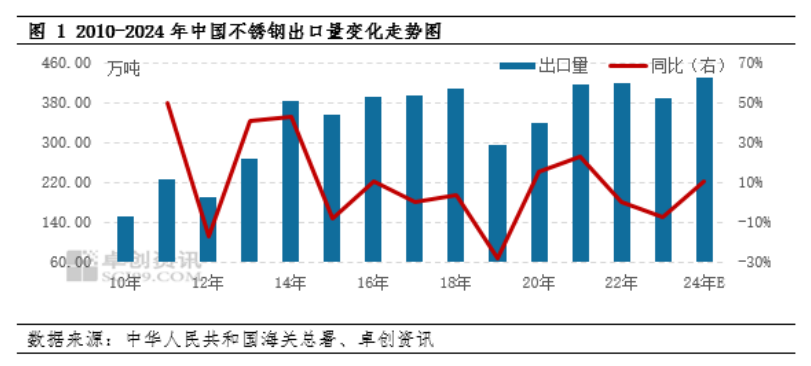

近年来中国不锈钢出口量整体呈现先扬后抑再冲高回落态势,截至2023年末,中国不锈钢出口量在389.60万吨,环比下降7.03%。2024年在国内消化不力与价格重心偏低的情况下,再度实现增长,预计2024年底或在432.06万吨,略高于前期最高值水平。

从近年来不锈钢出口量变化走势来看,2019年数据下降最为明显,主要受“反倾销”和复杂的国际贸易关系影响,中国不锈钢出口市场受到明显扼制,体量出现明显下降,出口量降幅28.00%。另外2023年出口量下降7.03%,主要受国内产量平控后出口资源量相对受限影响,同时全球经济恢复节奏相对缓慢,出口市场消化力度有相对受限。

进入2024年,不锈钢出口量再度实现增长。主要是国内不锈钢供应增幅高于需求增幅,基本面压力下行情整体低位震荡,价格水平相对偏低增加了出口市场成本优势,1-11月中国不锈钢出口量累计在385.23万吨,较2023年同期增加7.83%,出口量的上升一定程度缓解了国内需求压力,对行情形成一定利多支撑。

对于后市,预计不锈钢出口量考虑到中国不锈钢产品在国际市场的竞争力度持续较强,一方面在于国内产品价格相对低位,在出口市场持续存成本优势,另一方面主要制造业国家对中国商品的依赖程度持续较高。另外,随着国内不锈钢新增产能进一步达产,产业竞争加剧将持续增加业者对出口市场的重视。因此预计不锈钢出口量仍存增长可能,对不锈钢价格行情的影响仍以偏利多的可能性大。

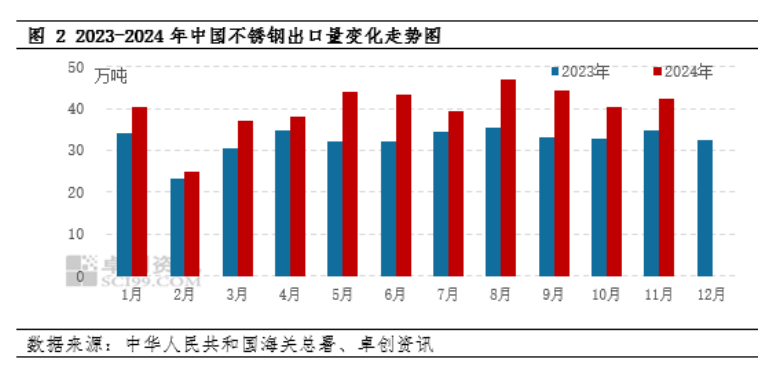

从月度数据来看,2024年各月度出口量均高于2023年,其中二三季度增幅相对明显。主要是因为二三季度处于不锈钢传统消费淡季,国内市场消化力度相对疲软,在产量持续居高的情况下,急需寻求出口市场的配合,以辅助缓解市场供应压力。另外彼时价格维持在相对偏低位置,在出口市场的成本优势逐步显现,对出口市场形成明显带动。其中8月份出口均价在1835美元/吨,与当月国内均价比值在12.70%,较2023年最低值还低0.61个百分点,为近两年的低位,由此可一定程度看出出口市场的成本优势。总体而言,二、三季度恰逢成本优势相对明显,出口量保持在相对偏高态势。

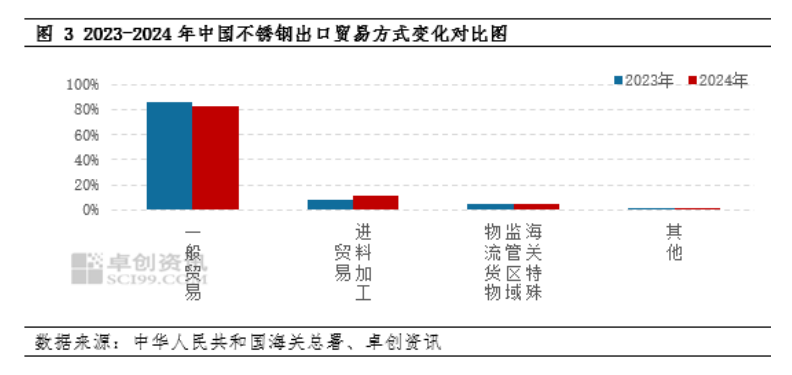

从贸易方式来看,中国出口的不锈钢大多采用一般贸易的方式,2024年仍然以一般贸易为主。从总数据来看,TOP3的贸易方式出口总量占中国不锈钢出口总量较2023年同期上升0.04个百分点。整体来看波动不大,但随着近年来关于反倾销的消息越来越多,进料加工成为更多企业可选择的重要贸易方式。其中2024年1-11月,一般贸易占比较2023年同期下降4.06个百分点;而进料加工贸易增加3.69个百分点。

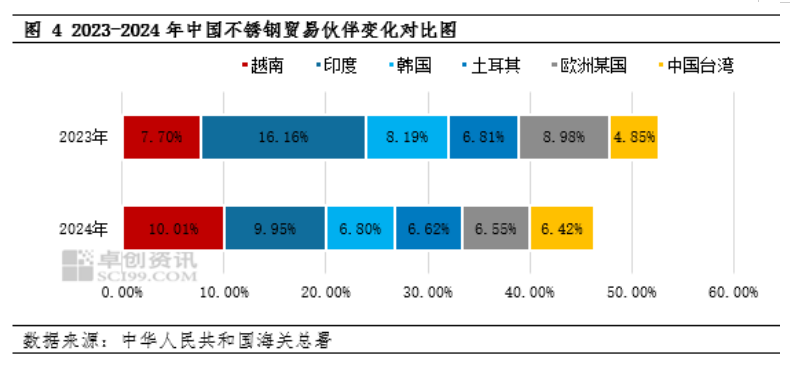

从贸易伙伴来看,中国的出口贸易伙伴中越南占比越居榜首,印度占比退居二线。其中2024年1-11月份,出口至印度的不锈钢占比较2023年同期下降6.15个百分点,主要印度对涉华焊接不锈钢管继续征收反补贴税是重要影响因素。此外TOP6的贸易伙伴中,还包括韩国、土耳其、欧洲某国和中国台湾,较2023年同期出口占比下降6.34个百分点。出口贸易伙伴集中度有所下降,或一定程度表明出口贸易伙伴更加分散,或对出口难度有所增加。

对于后市,中国不锈钢产品在国际市场的竞争力度持续较强,一方面在于国内产品价格相对低位,在出口市场持续存成本优势,另一方面主要制造业国家对中国商品的依赖程度持续较高。另外,随着国内不锈钢新增产能进一步达产,产业竞争加剧将持续增加业者对出口市场的重视。因此预计不锈钢出口量持续偏高。