- 小

- 中

- 大

- 超大

期货早高峰-音频版

女声普通话版 下载mp3

宏观要闻

1. 据财新:2024年12月财新中国制造业采购经理指数(PMI)录得50.5,较11月回落1.0个百分点,连续三个月维持扩张态势,但扩张速度放缓。

2.据一位了解谈判情况的人士透露,美国一个码头工人工会的领导人和代表其雇主的组织将于1月7日恢复合同谈判,因为罢工的威胁正在逼近。面对1月中旬达成协议的最后期限,下周二的谈判是一个积极的迹象,这对准备应对劳工中断的进口商和出口商来说是一个好消息。

3. 中共中央政治局常委、国务院总理李强1月2日在山东济南调研。他强调,迈入新的一年,要深入贯彻落实习近平总书记在中央经济工作会议上的重要讲话精神,以时不我待的责任感紧迫感,只争朝夕、从头抓紧,推动政策早落地、项目快推进、措施见实效,努力实现今年经济发展良好开局。

全球期货市场异动

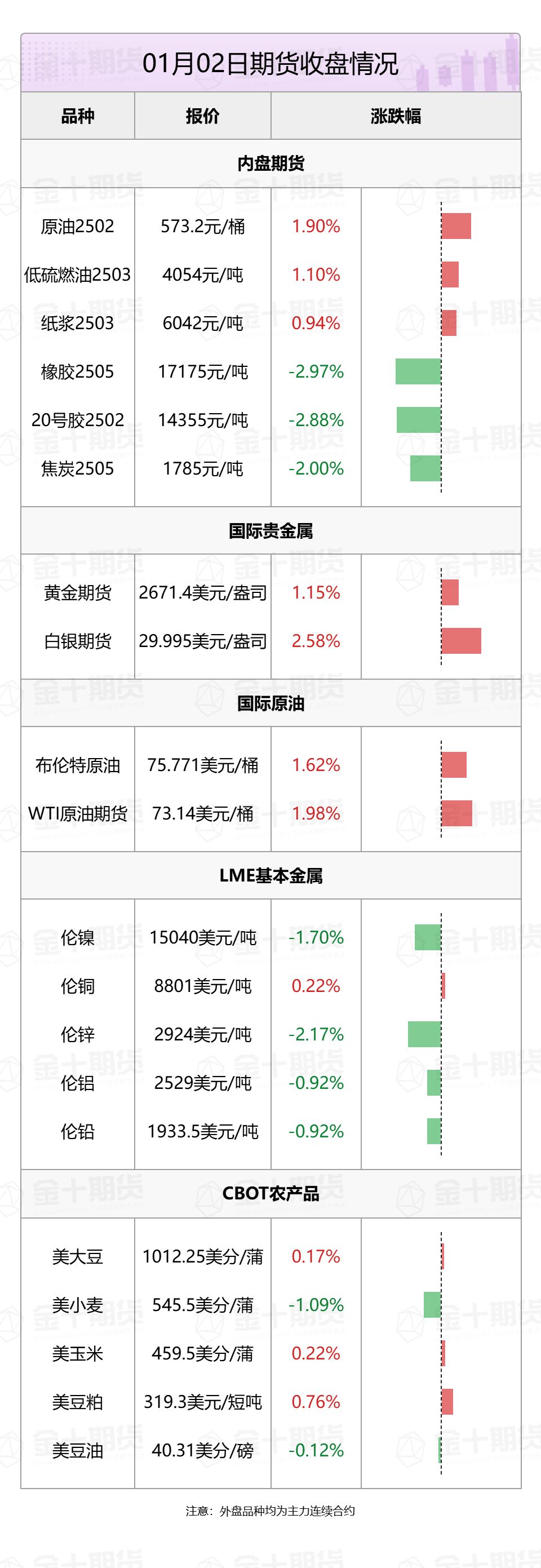

1.伦敦基本金属多数收低,LME期铜涨0.38%报8801美元/吨,LME期锌跌1.83%报2924美元/吨,LME期镍跌1.88%报15040美元/吨,LME期铝跌0.88%报2529美元/吨,LME期锡跌2.14%报28460美元/吨,LME期铅跌0.95%报1933.5美元/吨。

2. 芝加哥期货交易所(CBOT)农产品期货主力合约收盘涨跌不一,大豆期货涨0.17%报1012.25美分/蒲式耳;玉米期货涨0.22%报459.5美分/蒲式耳,小麦期货跌1.09%报545.5美分/蒲式耳。

3. 国际贵金属期货普遍收涨,COMEX黄金期货涨1.14%报2671.2美元/盎司,COMEX白银期货涨2.54%报29.985美元/盎司。

4. 国际油价全线上涨,美油2月合约涨1.95%,报73.12美元/桶。布油3月合约涨1.66%,报75.88美元/桶。

5. 国内商品期货夜盘收盘普遍下跌,能源化工品多数下跌,橡胶跌2.97%,20号胶跌2.88%,PVC跌1.54%,纯碱跌1.18%,原油涨1.9%,低硫燃料油涨1.1%。黑色系全线下跌,焦炭跌2%,焦煤跌1.87%。农产品普遍下跌,棕榈油跌1.97%,菜油跌1.96%,菜粕跌1.49%,豆油跌1.38%,玉米淀粉跌1.21%。基本金属多数收跌,沪锌跌1.61%,氧化铝跌1.21%,沪镍跌0.99%,沪锡跌0.93%,不锈钢跌0.39%,沪铅跌0.21%,沪铜跌0.15%。沪金涨0.79%,沪银涨0.57%。

黑色系热点资讯

1.据Mysteel,截至1月2日当周,螺纹钢产量、表需连续第二周减少,厂库由增转降,社库由降转增。其中螺纹产量206.01万吨,较上周减少10.29万吨,降幅4.76%,螺纹表需197.26万吨,较上周减少22.32万吨,降幅10.16%。

2.月末及元旦假期影响,国内煤矿开工稍有回落,本周523家炼焦煤矿山样本核定产能利用率环比减8.2%至78.9%,为农历春节以来最低。原煤日均产量177.8万吨,环比减18.5万吨,精煤日均产量71.6万吨,环比减4.4万吨。

3.据Mysteel不完全统计,近期国内钢厂陆续发布检修信息,其中,2025年1月3日山东莱钢永锋钢铁开始检修,齐河本部1月全停,2座电炉全停,之前在产的一条螺纹产线停产,目前计划停产到月底,日均影响产量0.25-0.3万吨。永锋临港计划1月份减产,转炉轮流停产检修,日均影响产量0.8万吨,计划检修至1月底。

4. 本周Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利-3元/吨;山西准一级焦平均盈利18元/吨,山东准一级焦平均盈利40元/吨,内蒙二级焦平均盈利-50元/吨,河北准一级焦平均盈利29元/吨。

5. 据钢谷网,本期全国213家钢厂日均铁水产量为246.45万吨,较上期增加0.81万吨;高炉开工率78.73%,较上期上升0.14%;高炉产能利用率83.47%,较上期增加0.28%。

农产品热点资讯

1. 据国家粮油信息中心,船期监测显示,1—3月我国大豆进口到港量预计分别为550万吨、450万吨和850万吨,大豆供给整体充裕,加上南美大豆进口成本低,预计近期国内豆油价格低位震荡。

2.阿根廷农牧渔业国秘处公布的数据显示,截至2024年12月18日当周,阿根廷农户销售54.58万吨24/25年度大豆,使累计销量达到662.98万吨。当周,本土油厂采购11.93万吨,出口行业采购42.65万吨。此外,阿根廷农户销售2.7万吨23/24年度大豆,使累计销量达到1358.37万吨。

3.据外媒报道,印度全国合作糖厂联合会(NFCSF)发布报告显示,截至2024年12月31日,印度糖产量较去年同期减少177万吨,共有493家糖厂压榨。2024/2025年度,印度甘蔗压榨量共计1.09565亿吨,糖产量为951万吨。

4.南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2024年12月1-31日马来西亚棕榈油单产减少10.69%,出油率减少0.25%,产量减少11.87%。

5. 据外媒报道,印尼尚未实施原定于1月1日执行的B40生物柴油计划,因为行业参与者正在等待推出技术法规,这导致棕榈油交易商感到困惑。截至周四,印尼国有能源公司Pertamina和生物柴油生产商协会APROBI表示,他们在销售燃料之前正在等待相关官方法令法规。能源部负责生物能源的主任Edi Wibowo周四表示,他正在等待B40的进一步指示,但没有提供更多细节。

6. 据央视财经,长期的极端干旱天气,让全球咖啡产量锐减,供需失衡导致2024年12月咖啡豆期货价格飙升至近50年来的新高。数据显示,2024年1至11月,越南咖啡累计出口近120万吨,同比下降15.4%。

7. 据新牧网,受原料价格持续下跌影响,近日,通威、海大、粤海、广东杰大、广东杰龙、澳华、新希望、德海等多家饲料企业宣布水产饲料降价100~500元/吨。随着降价潮愈演愈烈,畜禽饲料也开启了降价,据了解近日,通威宣布部分畜禽饲料降价在50~100元/吨。

8. 据咨询机构StoneX,巴西2024/25年度大豆产量预计为1.714亿吨,较此前预测的1.662亿吨有所上调;玉米总产量预计为1.286亿吨,较此前预测的1.283亿吨略有上调;大豆出口量预计为1.07亿吨,较此前预测的1.03亿吨有所上调。

能源化工热点资讯

1. 据隆众资讯,截止到2025年1月2日,本周国内纯碱厂家总库存144.83万吨,较周一增加4.08万吨,涨幅2.90%。其中,轻质纯碱60.91万吨,环比增加1.56万吨,重质纯碱83.92万吨,环比增加2.52万吨。

2.据新加坡企业发展局(ESG),截至1月1日当周,新加坡燃料油库存下降86.1万桶,至2095.7万桶的3周低点;新加坡中质馏分油库存下降118.3万桶,至884万桶的25周低点;新加坡轻馏分油库存上涨86.3万桶,至1604.8万桶的30周高点。

3.据隆众资讯,本周玻璃样本企业库存继续下滑,截止到1月2日,全国浮法玻璃样本企业总库存4419.3万重箱,创农历春节以来最低,环比下降103.1万重箱或2.28%,同比增加37.01%。全国浮法玻璃周产量111.16万吨,环比减少0.59%,同比减少8.5%。

4.据国家发展改革委价格监测中心监测,本轮成品油调价周期内(2024年12月18日—2025年1月1日),国际油价震荡上行。本次油价调整具体情况如下:国内汽、柴油每吨均上调70元。

5. EIA报告显示,截至12月27日当周美国除却战略储备的商业原油库存减少117.8万桶至4.16亿桶,为2024年9月20日当周以来最低,降幅0.28%,降幅低于市场预期。战略石油储备(SPR)库存增加26.0万桶至3.936亿桶,为2022年11月4日当周以来最高,增幅0.07%。

金属热点资讯

1.截至1月2日,Mysteel调研数据显示全国主要市场铅锭库存为4.29万吨,较2024年12月30日减少0.09万吨。本周下游拿货量不佳,铅锭社会库存微减,主要系本周大型电池厂仍未恢复采购。展望后市,下周电池厂恢复采购,加之年前原料备货需求,预计下周铅锭社会库存将减少。

2.据Mysteel调研了解,青海地区氧化铝现货以5880元/吨的到厂价格成交1.5万吨,货源为山西+山东地区,部分成交含50%承兑,综合测算山西氧化铝现货出厂价格为5650元/吨左右。

夸夸“期”谈——品种交易逻辑大揭秘!

1.印尼B40补贴政策偏空,中短期棕榈油跌幅或将扩大?

新湖期货分析指出,昨日国内油脂先强后弱,棕榈油领跌,日内波动都非常剧烈。因印尼B40近期补贴政策方面的重大潜在利空变化、印尼官方尚未宣布正式实施B40,此外,从环境及情绪方面加剧了油脂等商品的跌势。综合来看,印尼B40补贴政策偏空、美国45Z生柴税收政策尚未确定影响生产、巴西大豆供需压力预计持续,中短期豆油预计延续偏弱,棕榈油跌幅仍可能扩大。

2.氧化铝价格下挫,后市需注意哪些方面?

今日重要期货数据和事件一览

1. 1月3日17:00,联合国粮食及农业组织(FAO)公布12月食品价格指数和农产品价格指数。FAO数据显示,粮农组织食品价格指数2024年11月平均为127.5点,环比上涨0.5%,创2023年4月以来的最高点,关注本次数据能否再创新高。此外,本月FAO将不公布全球谷物供需报告,2025年首份供需月报将于2月7日公布。

2. 1月3日待定,MPOA公布马来西亚棕榈油12月产量数据。MPOA数据显示,马棕油12月1-20日产量环比减少。马棕油产量减少的预期为市场带来支撑,限制马棕油期货的跌幅。关注最新数据,如果马棕油减产幅度进一步扩大,或将为价格带来上行可能。