- 小

- 中

- 大

- 超大

当克林顿于1993年开始他的第一个美国总统任期时,他面临着来自一个意想不到的对手——债券交易员——对他的权威的挑战。此前十年的低税收和高国防开支导致美国债务占经济产出的份额翻了一番。

克林顿和他的顾问们担心那些旨在惩罚政府挥霍无度的 “债券义警”会把目标对准新的民主党政府,因美国国债挤兑可能会大幅提高借贷成本,损害增长并危及金融稳定。沮丧的克林顿被迫做出一个不受欢迎的决定,即提高税收和削减支出以平衡预算。

克林顿最亲密的经济顾问之一、后来担任美联储副主席的艾伦·布林德(Alan Blinder)说,“他离开的时候,一想到自己刚刚在一场艰难的三方竞争中以相当大的优势赢得选举,现在却要屈从于一群债券交易员,他就非常反感”,“我们很多人都在想,‘债券义警’们是否会卷土重来。”

随着特朗普于1月20日就职,对“债券义警”的担忧已经重新浮出水面。他们说,这一次,经济指标更加令人担忧。

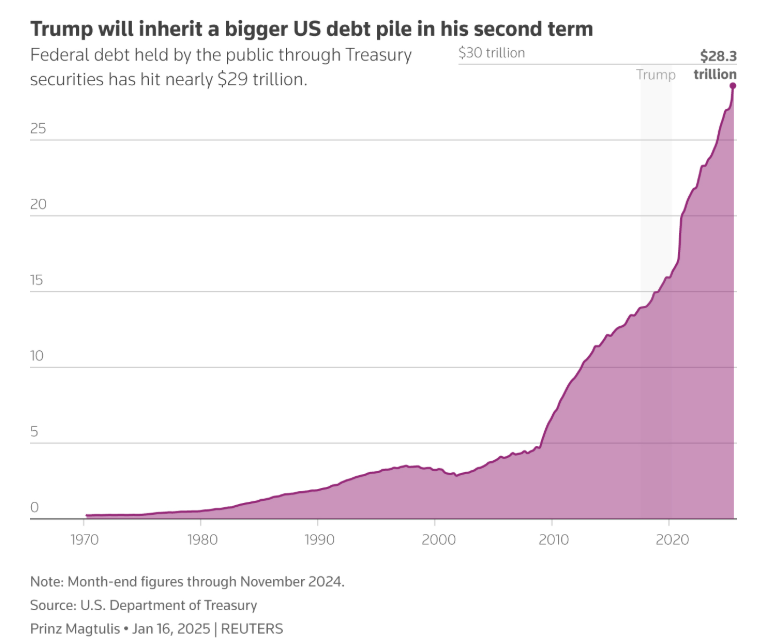

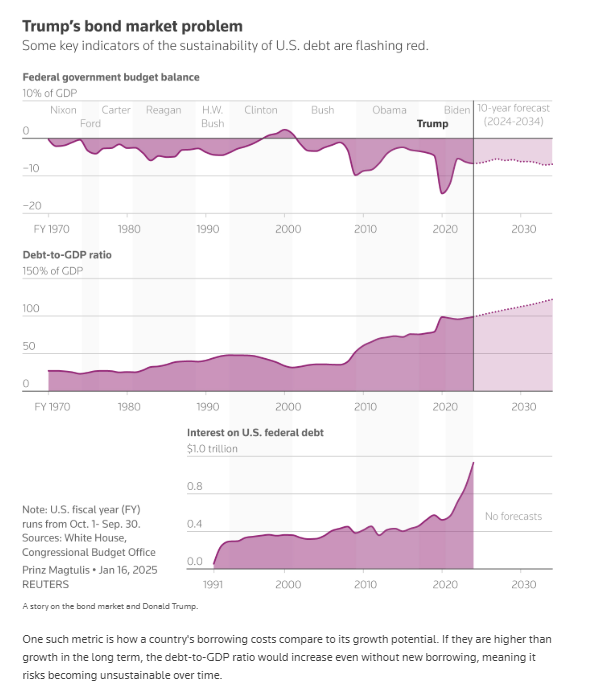

美国债务与GDP之比正在逼近100%,是克林顿时代水平的两倍。如果不加以控制,到2027年,预计这一比率将超过二战后创下的记录,当时政府大量借款为战争提供资金。

与债券价格成反比的债券收益率一直在攀升。美国10年期国债收益率较去年9月份的低点上升了超过一个百分点,对于一个百分之一的波动都很重要的衡量指标来说,这一涨幅非常惊人。

几位在任职期间曾面临市场动荡的前美国和外交政策制定者称,与之前的克林顿一样,“债券义警”可能成为特朗普政策议程强有力的制约因素。

路透社采访了近二十位政策制定者、经济学家和投资者——包括特朗普的顾问、一位意大利前总理以及希腊和英国前财政部长——并研究了自上世纪80年代以来全球债券市场一轮又一轮的暴跌,以评估特朗普上任后出现动荡的风险。

审查发现,债券交易员关注的几个指标正在亮红灯。美国联邦债务已从2017年特朗普首次上任时的不到20万亿美元增加到超过28万亿美元。其他国家的债务也在堆积,预计2024年全球公共债务总额将首次超过100万亿美元,这让投资者感到紧张。

“‘债券义警’有可能加紧行动,”管理着3890亿美元的基金管理公司Loomis Sayles的投资组合经理马特·伊根(Matt Eagan)说。“无法回答的问题是什么时候会发生。”

专家认为,特朗普有一定的掩护,这要归功于美元作为全球储备货币的地位,以及美联储现在在危机时刻干预市场的能力,这意味着美国国债总是有买家。

专家们表示,其他国家可能面临更紧迫的风险,部分原因是特朗普的贸易政策可能会抑制这些国家的增长。包括英国和法国在内的一些欧洲最大经济体的债券市场最近都面临着压力。

路透社对过去危机的分析表明,很难预测什么会引发债券市场抛售,部分原因是对于市场信号的解释是开放的。但是,一旦恐慌开始,情况就会迅速失控,通常需要大量的干预才能重新稳定局势。

克林顿政府的财政部长、高盛前联席主席罗伯特·鲁宾(Robert Rubin)表示,如果债券收益率急剧上升引发经济衰退或金融危机,债券市场“很快就会让特朗普很难”为所欲为。“债券市场的病态可能会持续很长时间,直到问题得到迅速而猛烈的纠正。转折点何时到来,我不知道,”他说。

特朗普曾表示,他希望降低税收并刺激经济增长,但许多接受路透社采访的政策制定者、经济学家和投资者对他承诺的大幅削减政府支出和用贸易关税支付他的计划持怀疑态度。

再加上担心特朗普可能会削弱美联储等美国机构,这位共和党人的政策可能会引发市场剧烈反应,迫使其改变方向。长期担任特朗普经济顾问的斯蒂芬·摩尔(Stephen Moore)指出,可能损害全球增长的“巨额关税”风险是一个潜在的触发因素。

特朗普过渡团队的发言人安娜·凯利(Anna Kelly)在一份声明中说:“特朗普以压倒性的优势再次当选美国总统,被赋予旅行其竞选承诺的授权,他将在第一天开启美国成功的新黄金时代。”

她没有回答有关当前债券市场状况和特朗普政策可能引发的风险等具体问题。

近期的债券市场波动是什么信号?

创造了“债券义警”一词的经济学家埃德·亚德尼(Ed Yardeni)表示,特朗普承诺削减开支,并任命精通市场的人加入他的团队,例如他挑选的财政部长斯科特·贝森特(Scott Bessent)是一位熟悉债务市场的长期对冲基金经理,这为他赢得了一些时间。

亚德尼说,这些人可以扮演鲁宾在克林顿政府中的角色,“让他(特朗普)意识到,无论他做什么,总体来说都必须在财政上相对保守。”

贝森特在去年6月表示,他将敦促特朗普在任期结束时将联邦赤字在经济产出中的占比从去年的6.4%削减到的3%。周四,他在国会的确认听证会上发表了事先准备好的证词,称赞了特朗普2017年的减税和关税计划,并表示华盛顿必须确保美元仍然是世界储备货币。

他没有回应对债券市场的置评请求。

然而,特朗普的另一位长期经济顾问、经济学家阿瑟·拉弗(Arthur Laffer)表示,预算赤字不是正确的关注点。他的拉弗曲线理论可以追溯到上世纪70年代,该理论认为减税实际上可以通过刺激经济活动来增加税收收入。

拉弗表示,最近债券收益率的上升对新政府来说是一个积极的信号:它反映了对特朗普政策将提振经济增长的押注。

他说:“特朗普政府将借入所需的资金,以提高美国经济中商品和服务的生产率,并鼓励工作、努力和生产力以及参与率。这就是我们在里根时期所做的,也是特朗普将会做的事情。”

拉弗是美国前总统里根的经济顾问,后者在上世纪80年代的减税和增加支出措施导致赤字膨胀,之后克林顿不得不扭转这些政策。

著名债券投资人比尔·格罗斯(Bill Gross)是与克林顿对峙的“债券义警”之一,他驳斥了拉弗关于增长将解决美国巨额赤字的预测。

“过去没有发生,现在也不会发生,”格罗斯在一封电子邮件中说。

债务交易员的信心很重要

路透社对上世纪80年代以来债券市场动荡的审查表明,一旦市场对政策不再有信心,政客们很快就会失去掌控力。

2022年秋季,对英国预算中没有资金支持的减税措施(旨在刺激经济增长)的担忧扰乱了英国的债券市场。英国国债遭遇了几十年来最大的单日暴跌,英镑跌至创纪录低点,迫使英国央行出手干预。

当时的财政部长夸西·夸滕(Kwasi Kwarteng)表示:“我印象最深刻的是当时混乱的气氛。”他在上任仅38天后就被当时的上司、时任总理利兹特拉斯(Liz Truss)解雇。

“市场动荡基本上迫使首相罢免了我,最后她也坚持不下去,在六天后就辞职了,”夸滕说。

特拉斯是英国历史上任期最短的首相,她没有回应采访请求。她为自己的预算辩护,称她试图实施正确的政策。

交易员买卖债券的决定反映了一系列因素,比如他们对一个国家增长前景、通胀轨迹和债券供求的看法。

一些指标显示,较长期贷款的风险越来越大,促使投资者要求这些债券提高利息。

其中一个指标就是一国的借贷成本与其增长潜力之比。如果长期债务利率高于增长率,即使没有新的借款,债务与GDP的比率也会上升,这意味着随着时间的推移,债务有可能变得不可持续。

美联储预计美国长期实际增长率为1.8%,如果考虑到美联储2%的通胀目标,名义增长率为3.8%。美国10年期国债收益率已经走高,目前在4.7%左右。如果这种情况持续下去,就意味着目前的增长轨迹将不足以维持债务水平。

欧洲的情况也类似。例如,英国预算监管机构估计,长期实际增长率平均为1.75%,加上2%的通胀目标,这一名义增长率将落后于4.7%左右的10年期英国国债收益率。

美国政策的全球影响

特朗普政府的政策对全球市场的影响在很大程度上取决于债券市场的回应。美国是世界上最大的经济体,也是全球金融体系的关键,其利率飙升将在全球范围内引发冲击波。

主权债务市场已经紧张不安。最近几天,英国受到来自债券交易员的压力,30年期英国国债收益率一度被推高至26年高点。去年11月,法国10年期国债对德国国债的利差升至2012年欧洲陷入主权债务危机以来的最高水平。

政府借贷成本上升将影响消费者和企业,抑制经济增长,增加债务违约,并导致股市抛售。

而要重振债券市场的信心,政府可能需要采取惨痛的措施——比如希腊从2010年开始为遏制欧洲主权债务危机而不得不实施的一系列紧缩措施。

2011年被任命为总理以拯救意大利免于金融崩溃的经济学家马里奥·蒙蒂(Mario Monti)表示,现在的一个主要区别是,欧洲最大的经济体都承受着压力,而过去是较小的经济体。

当时蒙蒂说,在时任总统奥巴马的领导下,美国的领导作用对于帮助遏制欧元区危机至关重要。

债券危机的多个催化剂

经济学家对于推动美国债券收益率上升的因素存在分歧,这些因素包括经济增长和通胀预期、新债券的供求或政府债务的可持续性。

特朗普的顾问摩尔将收益率上升归因于投资者对通胀上升的担忧。他将此归咎于美联储去年年底的降息行动:他说,这向市场传递了一个信息,即美联储并没有认真考虑将通胀降至2%的目标。

美联储官员一再表示,他们希望实现通胀目标。

摩尔表示,一些投资者对政府支出的担忧也对收益率造成了上行压力,目前尚不清楚马斯克领导的政府效率部门将如何发挥作用。“人们怀疑共和党人是否真的要削减开支,”他说。

马斯克承认,他从6.2万亿美元的联邦预算中削减2万亿美元的支出的目标是一个漫长的征途。

几位专家表示,债券市场正在等待特朗普削减开支和减税的影响,而与此有关的失望情绪可能会招来“债券义警”。围绕美国债务上限的持续争论、美国信用评级的进一步下调或由于制裁和战争等原因导致外国对美国国债的需求下降,都可能使情况变得更糟。

“有很多可能的催化剂,”宏观对冲基金公司Bridgewater Associates的创始人雷·达里奥(Ray Dalio)在一封电子邮件中说。