- 小

- 中

- 大

- 超大

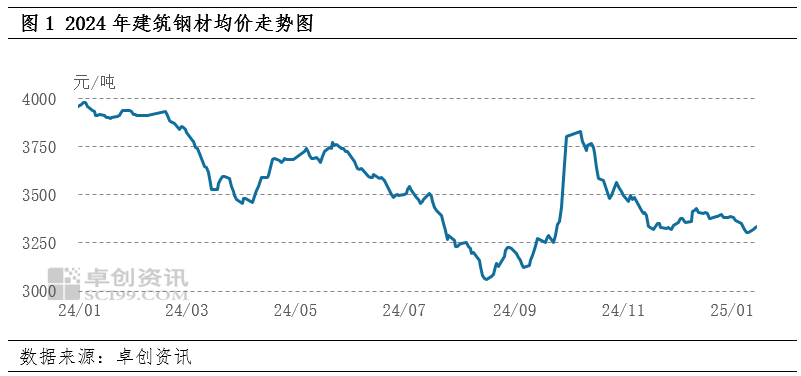

【导语】四季度建筑钢材市场价格重心上移,整体较三季度上涨,2025年一季度建材价格或震荡上行。据卓创资讯监测三季度螺纹钢全国市场均价为3292元/吨,四季度为3464元/吨,环比上涨172元/吨,涨幅5.23%。四季度宏观氛围整体偏暖,博弈增加,且11月中旬开始钢厂检修、减产情况增加,谨慎规避产业端矛盾积累,钢厂库存、社会库存以及产量均处于年度低位状态。产业端结构性矛盾并不突出,价格存在上涨弹性。加之成本持续处于高位震荡走势,四季度建筑钢材价格重心上移。

1月份建筑钢材市场价格先跌后涨,价格重心较12月下降。截止到1月17日螺纹钢全国市场均价3357.62元/吨,较上月同期跌51.90元/吨,均值较12月份跌51元/吨。四季度宏观氛围先暖后弱,进入2025年一月份之后再度转暖。具体来看,2024年年内政策拐点为“924国新办发布会”及“926政治局会议”所释放出的积极信号在当前资本市场上扭转了投资者的信心与预期,使得市场的风险偏好也大幅回升。但随着政策端细节化内容未明显提振,资金及现货市场风险偏好开始逐步转冷,且随着年内降准降息预期扑空,现货市场交易氛围逐步冷却,交投积极性转弱。进入1月份,随着宏观权重交易再度增加,年度经济指标稳中向好,市场流动性节奏偏强,操作节奏增加。且1月份恰逢冬储时期,原料及成材备货增加,现货市场交投节奏增加,投机拿货加刚需拿货均有增加。建筑钢材价格底部震荡后,重心上移。

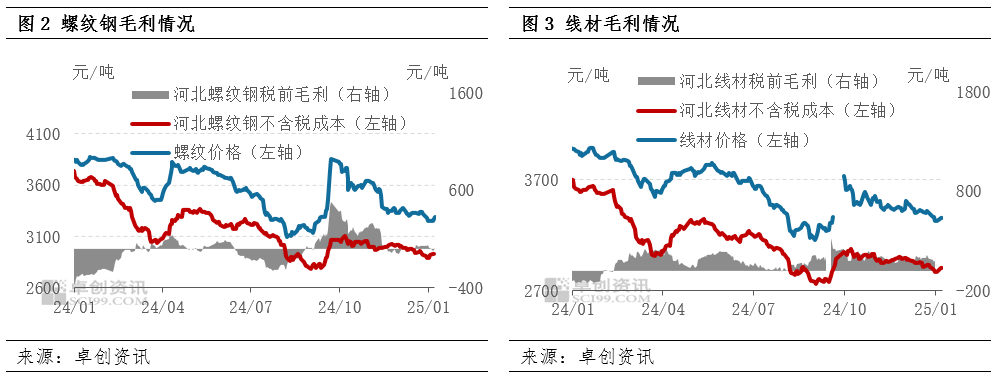

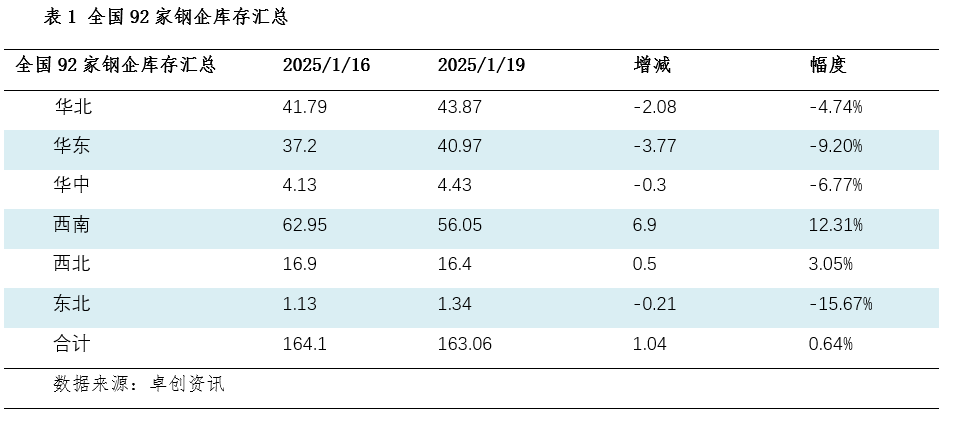

一季度建材价格存成本支撑,底部震荡后触底拉涨。从成本端分析来看:按照钢厂当日原料采购计算,截止到1月15日,螺纹钢未含税生产成本为2926.97元/吨,线材的未含税生产成本为2907.42元/吨,较上月16日螺纹降59.59元/吨,线材降58.71元/吨。本月生产成本跌幅跟随成本,基本同幅度涨跌,钢厂仍存利润。且基于年后钢厂仍存原料补库预期,原料价格或波动上涨,成材价格存成本支撑。节后或存宏观共振刺激,叠加钢材需求或逐步回暖,整体库存维持季节性低位,负反馈条件较弱,节后原料及成材价格存在共振上涨条件,现货市场价格或震荡整理后波动上涨。

从钢厂库存角度分析:1月16日卓创资讯统计全国92家建筑钢材企业,钢厂库存总量在164.10万吨;同比去年1月12日281.73万吨,降117.63万吨,降幅为45.73%。目前钢厂库存处于近五年历史低位,节后钢厂抛压较弱,价格下移风险较去年减少。从社会库存来看,临近1月份虽然社会库存处于季节性累库期,整体总量为478.28万吨,较去年同期697.28万吨降219万吨,降幅为31.41万吨。目前社会库存总量远低于去年同期。从钢厂库存及社会库存结构性总量看,现货市场结构性压力较小,节后库存抛压较小。

节后建筑钢材市场价格或震荡整理后窄幅上移

供应方面:节后短期内产量或难以大幅攀升,1月底山东、江苏、安徽、山西、河南检修结束,产量或有所增加,四川存检修减产,预期产量下降。产量增幅大于降幅,从而预计节后产量或小幅增加,但是增幅有限,钢厂谨慎以销定产。

成本方面:焦炭第七轮提降落地后,原料继续下行空间有限,且基于钢厂补库预期,原料价格或存韧性,成材价格成本支撑相对强劲。

需求方面:节后开工后,工地需求或有部分回暖,基建开工或温和回升。厂库及社库低位的情况下,需求存在刚需,价格或震荡偏强整理。

综合来看,供应端增量有限,节后需求或逐步回暖,成交存在底部支撑的情况下,建筑钢材节后价格或震荡偏强整理。