- 小

- 中

- 大

- 超大

上个交易日集运欧线高位回落,今日开盘保持震荡走势,截止发稿主力合约跌超1%。

海通期货表示,现货端马士基近两周欧线现舱报价有所上调,叠加胡塞武装宣布将继续对以色列个人或实体全资拥有的船舶及悬挂以色列国旗的船舶实施打击,在一定程度上对于红海完全复航的实现造成了阻碍。

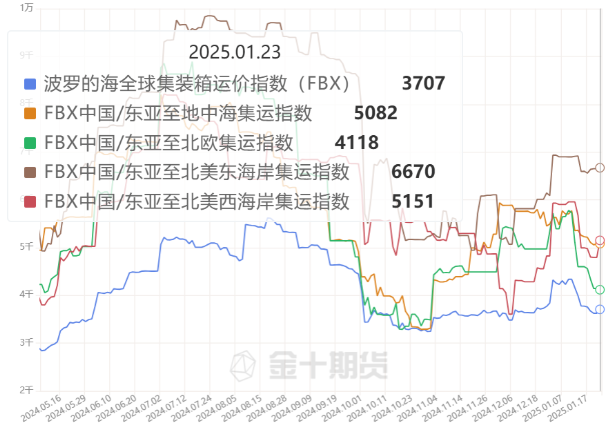

据全球集装箱运价指数报告数据显示,截至1月23日,FBX全球集装箱海运价格指数为3707美元/FEU,而1月16日为2892美元/FEU。中国/东亚至北美西海岸集装箱运价指数为5151美元/FEU,而1月16日为2557美元/FEU。中国/东亚至北美东海岸集装箱运价指数为6670美元/FEU,而1月16日为4375美元/FEU。中国/东亚至北欧集装箱运价指数为4118美元/FEU,而1月16日为5117美元/FEU。中国/东亚至地中海集装箱运价指数为5082美元/FEU,而1月16日为6711美元/FEU。

集运欧线期货盯盘神器·持仓异动功能(点击体验)显示,集运欧线主力合约在09:38分日内持仓减仓2.7%报-815手。

机构如何解读集运欧线主力合约后续走势?

海通期货:EC盘面宽幅震荡,关注双子星联盟初期满班运行下的揽货压力

实际从基本面来看,现货运价依然处于下行通道并且预期持续至年后至少2周左右,马士基已经调降针对长协的旺季附加费PSS,从而进一步打开现货运费的下行空间。04合约反弹后已经一度突破大柜2000美金的水平,后续现货端需要关注现货运价探底的速度和实际的底部空间,以及节后2-3周预计逐步启动的复工复产能否带来的货量回归继而支撑运价企稳。远月合约主要是06及以后目前仍计入较多复航预期,反弹力度有限,后续将更多跟随地缘停火复航变化呈现宽幅震荡。

华联期货:多空资金相对谨慎集运远月合约减仓反弹

周四集运欧线午后分歧加大,但上周监测港口累计完成集装箱吞吐量超640万TEU,集运需求程度和去年六七月份旺季相当,春节将至,现货降价步伐趋缓。主力EC2504以多头减仓回调为主,若中美贸易摩擦再度放缓,4月淡季运价较难有起色;远月合约价差遵循淡旺季规律变动,EC2506和EC2508相对较强。价差结构方面,此前曾指出,EC2504-06合约价差遵循先强后弱的趋势,EC2504在连续拉涨后脱离低估区间,4月集运需求仍受到节后复工复产直接影响,关注此前抢出口货品对节后需求的挤压,若红海复航再度拖延,EC2506多配的性价比相对较高。策略上,春节前宽幅震荡为主,EC2504压力位参考1500点。

国投期货:苏伊士运河快速复航的预期降低,或推动集运欧线远月合约出现一定程度的修复

从基本面来看,临近春节价格下跌幅度有所收窄。然而,节后仍存在运力恢复快于需求、揽货面临较大压力的可能,运价跌幅或再次走扩,或对近月合约的走势形成压制。远月合约方面,昨日MSC与赫伯罗特皆表明,停火不意味着立即复航苏伊士运河,且决定复航后,仍需4-6周改走苏伊士运河的东向船才会返回远东,形成供应压力。此外,以色列在约旦河西岸展开军事行动,这给巴以双方后续的谈判增添了不确定性,使得苏伊士运河快速复航的预期降低,或推动远月合约出现一定程度的修复。

南华期货:对于后市而言,期价总体偏宽幅震荡的可能性相对较大

马士基近两周欧线现舱报价有所上调,另一方面,胡塞武装宣布将继续对以色列个人或实体全资拥有的船舶及悬挂以色列国旗的船舶实施打击,在一定程度上对于红海完全复航的实现造成了阻碍,且内塔尼亚胡说,特朗普向他“强调”停火是“暂时的”,在一定程度上利多市场情绪。当然,资金面也是主要的影响因素之一。对于后市而言,期价总体偏宽幅震荡的可能性相对较大,后续可继续关注加沙停火情况,以及船公司动向。