- 小

- 中

- 大

- 超大

摘要:伦铝和伦铜的价格波动更多地受到全球经济周期和需求预期的影响,而伦镍和伦锌则表现出较强的库存与价格负相关性,尤其是伦镍的库存变化对价格波动具有显著影响。伦铅和伦锡的价格则相对稳定,库存变化对其价格的影响较弱。交易者在进行期货交易时,应综合考虑库存变化、全球经济状况、行业需求以及供应链情况,以更准确地预测价格走势并制定相应的交易策略,期货盯盘神器-库存追踪(点击链接体验),每日更新六大金属库存变化。

本文中的所有相关系数均基于2010年1月至2025年1月的历史数据,通过Stata 18.0软件计算生成皮尔逊相关矩阵(Pearson Correlation Coefficient)得出。

通过对LME铝、铜、铅、镍、锡和锌六种主要金属的价格与库存关系的分析,揭示不同金属在市场中的独特表现:

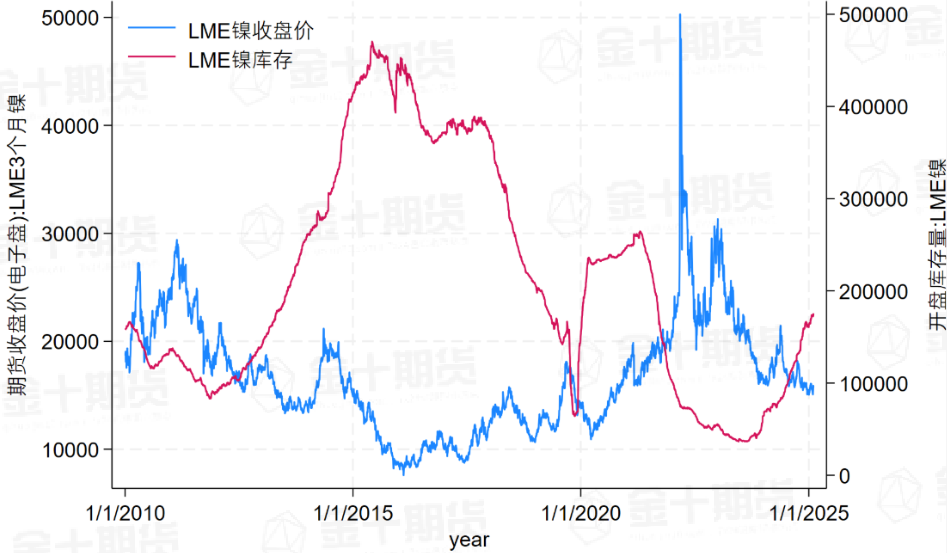

LME镍

强负相关关系(-0.7075):LME镍价与LME镍库存之间存在较强的负相关关系,相关系数为-0.7075,两者通常呈现出相反的走势:当库存增加时,价格通常下降;当库存减少时,价格往往上涨。2020年库存短期巨幅波动时,价格也表现出了剧烈波动。这表明,库存变化对于价格波动有较大影响。

交易启示:镍的生产相对集中在在印尼、菲律宾和俄罗斯等国家,供应问题时常影响镍的库存水平。LME镍的期货价格对供应链的短期变化具有高度敏感性,交易者应时刻关注镍生产国的政策变化、矿山生产情况以及全球需求变化,特别是新能源汽车等新兴行业的需求变化。

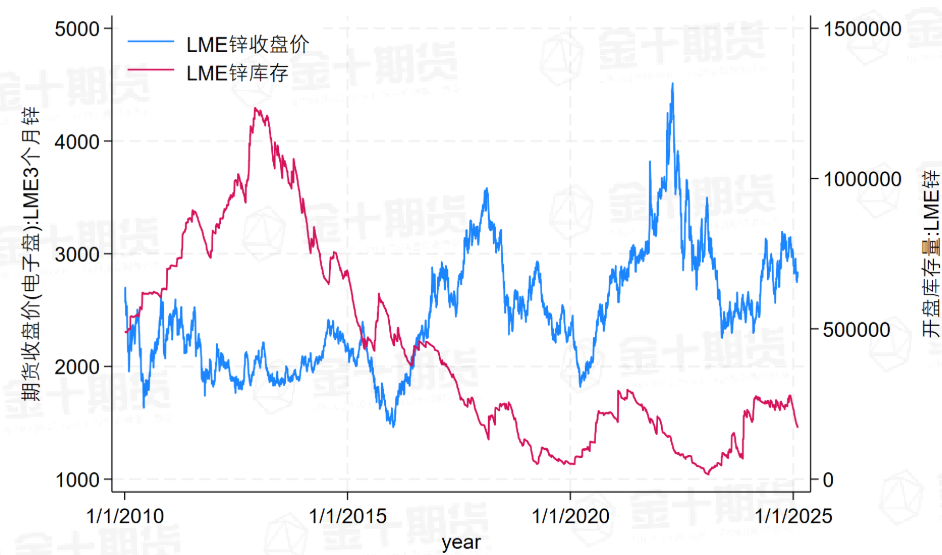

LME锌

强负相关关系(-0.6255):LME锌价与LME锌库存的相关系数为-0.6255。伦锌的库存变化与期货价格呈现较强的负相关性。与铜、铅等金属相比,锌的库存变化对市场价格的影响更加敏感。当市场需求激增或生产受到供应链问题影响时,伦锌的库存变化对价格的推动作用更为明显,尤其在经济增长周期和基础设施建设加速时,库存的减少可能直接推高伦锌的期货价格。

交易启示:锌在全球市场上常常受到较为集中的供应影响。全球锌的生产集中在少数几个国家,如中国、澳大利亚和秘鲁,这些国家占据了大部分的锌供应市场。锌的周期性波动更依赖于基础设施建设和镀锌需求,这使得它在周期波动上有时表现出更强的季节性和地区性差异。交易者需要密切关注LME锌库存的变化,因为库存的下降通常意味着供给不足,价格可能会上涨;库存的增加可能意味着供给充足,价格下行压力加大。

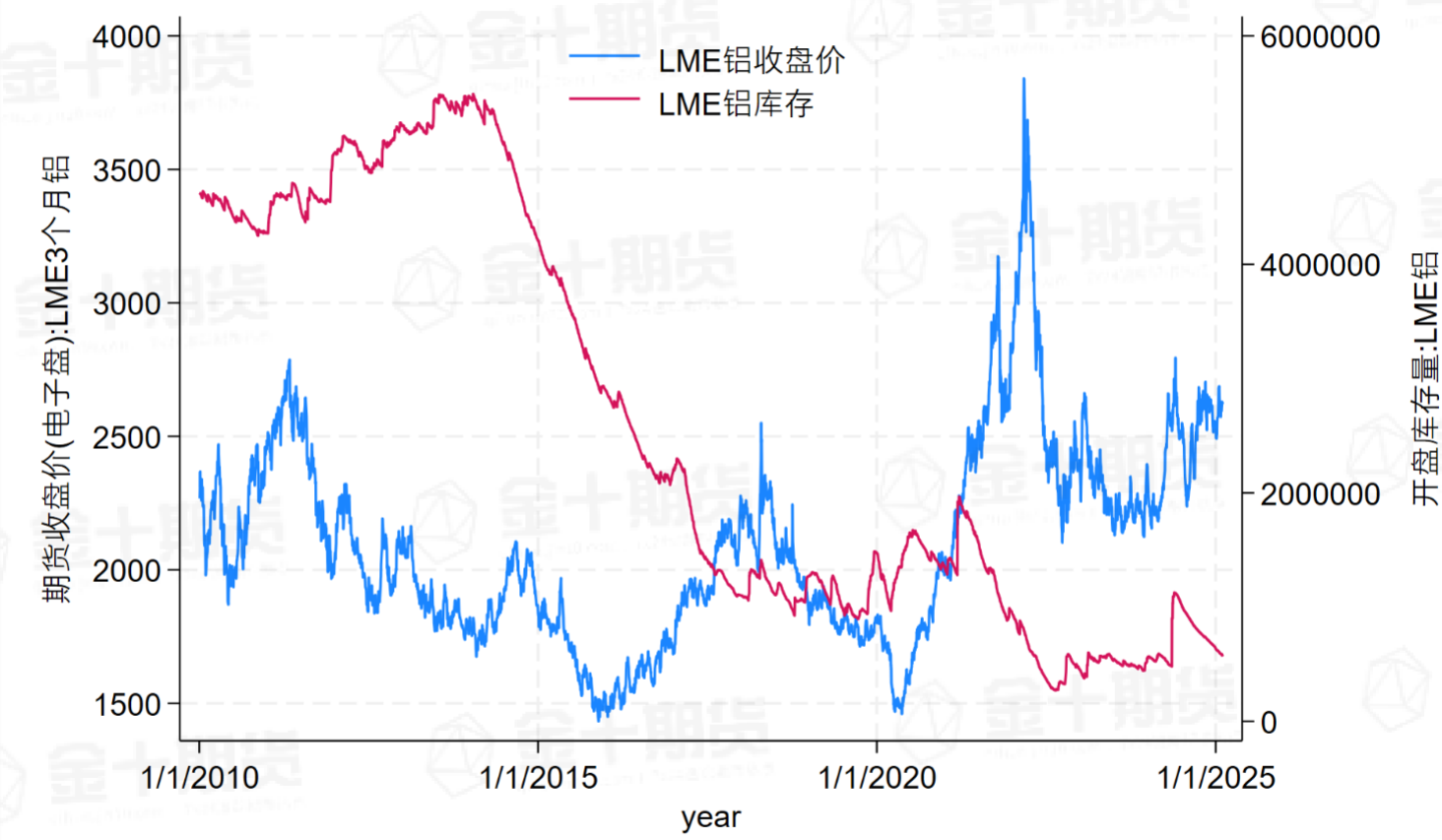

LME铝

弱负相关性(-0.2596):LME铝价格与LME铝库存的相关系数为-0.2596,两者之间的负相关性较弱。尽管库存变化对价格波动有一定的影响,但它们之间并没有强烈的直接关系。 铝的生产具有较大的灵活性,在全球主要生产国如中国的生产能力的扩展和调整下,铝的供应量能够较快地变化。而期货价格则可能提前反映出市场的预期变化,这也使得铝的库存变化与价格波动之间的关系较弱。 LME铝期货市场有较大的投机成分,市场情绪的变化往往能对铝价产生较大影响。

交易启示:铝的价格受全球经济周期的影响较大,特别是在全球经济增长放缓或大宗商品价格下跌时,铝的需求通常会下降,导致库存增加,而价格可能因为需求不振而下跌,LME铝价格的波动不仅仅是由库存变化推动。交易者应关注铝需求增长的行业(如电动车、建筑行业等)以及全球经济变化对铝价的影响。

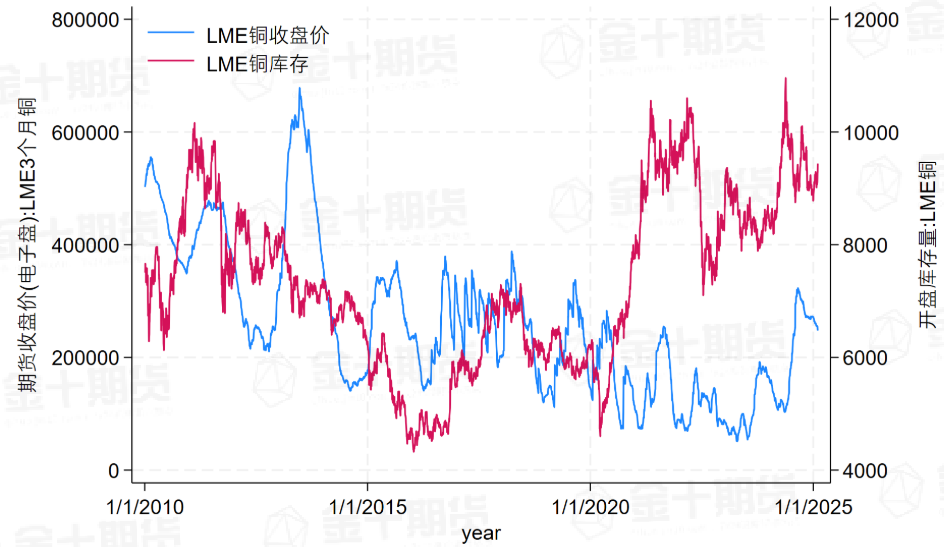

LME铜

弱负相关性(-0.1112):LME铜价与LME铜库存之间的相关系数为-0.1112,存在极弱的负相关性,两者之间几乎没有相关关系。库存量的变化并未对铜价的波动产生直接的影响。LME铜的价格波动通常由市场对未来需求的预期、宏观经济的变化、供应链状况以及投机行为等因素驱动。铜的价格波动比铝、锡等金属更能反映宏观经济周期的变化。

交易启示:LME铜的期货价格受市场对未来需求变化的预期影响较大,而库存变化对价格的短期波动影响较小。期货交易者应更关注全球经济、制造业需求、基础设施投资和贸易政策等对铜需求的预期影响,以便判断铜价的未来走势。

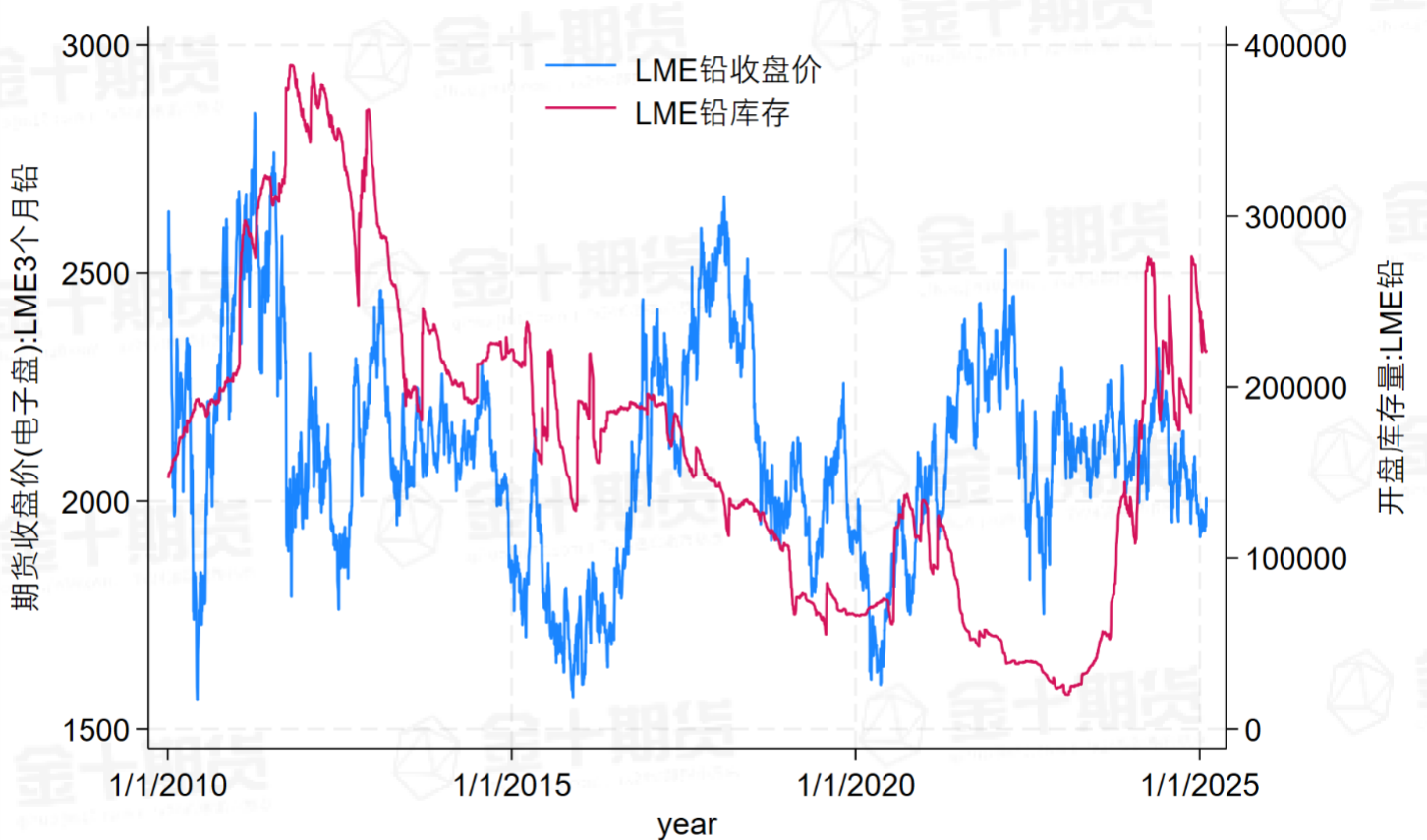

LME铅

弱正相关性(0.1101 ):LME铅价格与LME铅库存的相关系数为0.1101,相关性非常低,几乎可以认为这两者之间没有强烈的线性关系。尽管库存量的变化可以反映市场供需的基本面,但期货价格更多反映了市场的预期、投机行为以及宏观经济变化。因此,库存的变化与铅价波动并不总是呈现出显著的线性关系。LME铅的价格波动通常与全球工业需求的波动密切相关。尤其是铅在汽车电池、建筑材料和电子产品等领域的需求波动,直接影响铅价格。

交易启示:鉴于库存与价格波动的低相关性,期货交易者应当在分析铅市场时,综合考虑全球经济增长、需求变化、供应链紧张和其他宏观因素,避免仅凭库存变化来做出短期交易决策。从长期角度看,持续的库存增加或减少可以为市场提供关于供应链健康度的信息。

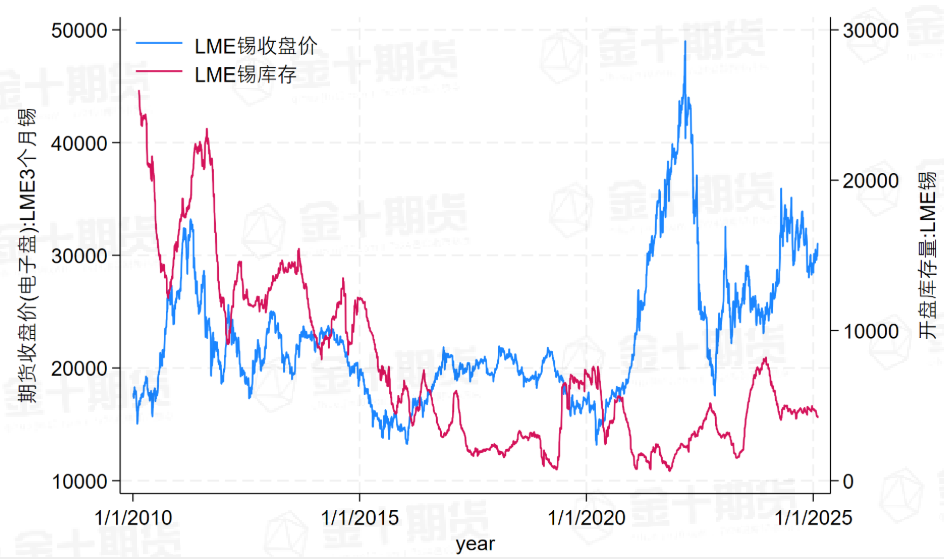

LME锡

弱负相关性(-0.1469):LME锡价与LME锡库存之间的相关系数为-0.1469,存在极弱的负相关关系。这意味着尽管库存有所变化,但它并没有显著影响锡价的波动。价格的波动可能更多反映了市场情绪、投机行为以及对未来锡供应的预期,而不是库存的变化。与其他金属相比,锡的生产和供应相对稳定,库存波动相对较小,市场价格的变化更多是由需求端的变化或投机因素推动。全球主要的锡生产国如中国、印尼和秘鲁等地区的生产能力通常能够满足全球需求的波动。虽然全球锡的供应也可能受产地政治因素的影响,但相较于其他金属如铝和铜,锡的生产调整和库存变化通常不会导致价格的剧烈波动。

交易启示:LME锡价格更多受市场预期和情绪的驱动,而不是库存的变化。期货交易者应关注市场对未来需求的预期,尤其是在电子产品和科技行业需求变化时,LME锡的期货价格可能提前反映市场预期。

注:从2010年开始分析LME金属库存与价格关系,可以避开2007至2009年金融危机引发的价格剧烈波动,这些波动主要由金融不稳定造成,而非供需变化。因此本文从2010年起展开研究以排除金融危机的干扰。