- 小

- 中

- 大

- 超大

2024年白卡纸市场走势震荡下行为主,供需矛盾突显是影响市场走势的主要因素。2025年白卡纸产能持续释放,市场供需错配格局难有明显改善,市场整体承压运行,预计价格重心仍有下探可能。

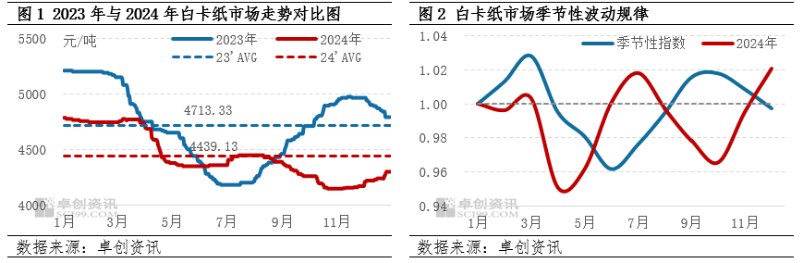

2024年白卡纸市场价格走势震荡下行,重心较2023年下移

2024年白卡纸年均价为4439.13元/吨,同比下跌5.82%。年内价格最高点出现在1月初4790元/吨,最低点出现在10月底4146元/吨,价格最大波动幅度644元/吨。从价格波动的驱动因素来看,产能持续扩张带来的供应过剩,与需求释放不足造成的供需错配是影响市场走势的主导因素;纸厂生产调整、成本波动以及新产能投放进度所带来的心理预期等因素交织影响市场阶段性走势。

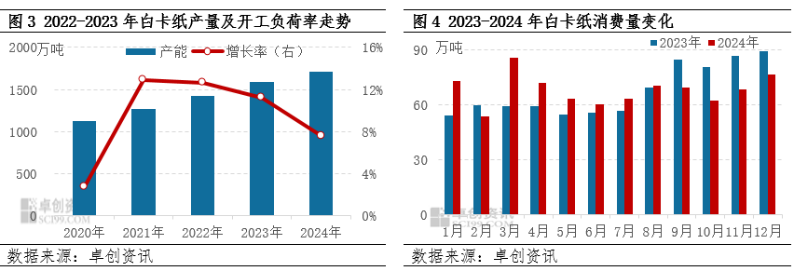

通过对近十年数据的分析,我们发现白卡纸市场价格波动具有一定季节性特征,2-3月、9-11月市场上涨概率较大,其余月份下跌概率较高。2024年1-5月白卡纸市场价格波动在多数月份遵循了季节性变化规律,下半年则呈现反季节性规律波动。具体来看,由于2月春节时间较往年推迟,影响需求恢复较晚,价格重心反季节性下滑,3-5月市场走势整体符合历史性波动规律。6-7月,市场超季节性上涨,主要受4-5月纸价快速下跌,行业盈利受压缩,纸厂进行停机降产后开始价格拉涨所影响。9-10月,市场反季节性下跌,主要受传统节日订单释放低于预期,而市场新产能试产,增强市场看空情绪,纸价下行压力增加。11-12月,纸厂限产拉涨,加之个别规模企业多个基地持续停机,供应缩减以及下游刚性补货,影响纸价陆续上涨,因此,此阶段价格波动亦与历史规律相悖。

产能继续扩张,供应维持过剩格局

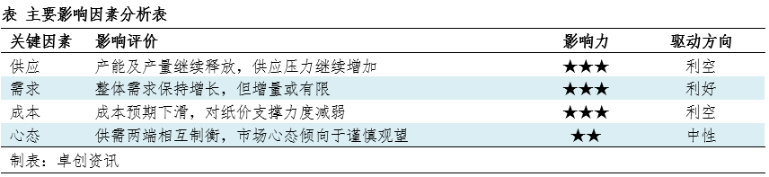

2024年白卡纸产能继续增加,广东冠豪高新30万吨食品卡产线于4月投产,广西玖龙120万吨产线于9月试产。随着传统白板纸龙头企业加大白卡纸市场布局,市场竞争格局发生一定变化,国内CR4企业产能占比达到77.33%,较2023年下滑0.62个百分点。产量来看,2024年白卡纸产量继续增长3.97%到1102.41万吨,主要受2023年下半年以来新产能开工不断爬坡所带动,年内普通社会卡新产能释放有限。另外,由于市场竞争压力较大,且行业盈利整体较弱,纸厂转产口杯纸等食品卡成为市场趋势。伴随着纸厂阶段性限产、停机等情况,2024年产能利用率同比下滑2.23个百分点至64.58%,市场产能过剩趋势有所加深。

市场需求恢复偏缓,增量整体有限

白卡纸市场作为高端包装用纸,受国内经济总量不断增长,以及限塑令、禁废令等因素的影响,2024年白卡纸市场需求仍有增长趋势。但同时面临经济内生动力不足,制造业转型升级等问题,居民消费的信心及意愿亦有待加强,这些因素对消费的恢复存在一定制约影响,因此2024年白卡纸国内消费虽处于逐步恢复阶段,但增量有限。据卓创资讯数据显示,2024年白卡纸消费量同比增加0.84%至818.97万吨,尚未达到2021年的高点879.54万吨。从近五年同期水平来看,2024年1-4月消费量整体在五年平均水平偏上位置,仅2月受假期因素影响,低于五年平均水平。3月消费量高于近五年最高值,这与开年后市场集中补货以及纸厂产量整体增长背景下进行以价换量有关;5-12月消费量则多数时间处于近五年平均水平以下运行,反映出市场需求恢复动力不足,与产量处于近五年高点的水平进行比较,供需错配问题较突出。

供需错配问题延续,2025年市场走势继续承压

从供需来看,市场将维持供大于求格局。2025年白卡纸市场仍有300万吨产能计划投放,考虑市场容纳体量以及盈利情况、企业发展规划调整等因素,部分产线存延迟投产可能,但供应总量依然大概率延续增长。从需求来看,随着一系列促内需政策的落地实施,乐观预计国内消费量保持增长趋势,但亦面临阶段性问题,经济的恢复进度存在一定不确定性,国民消费意愿受限于可支配收入水平、消费预期等影响,整体改善有限,都将会制约市场需求的放量空间。

从原料来看,主要原料木浆价格走势或存差异化,整体或呈现前高后低的格局,其中阔叶浆以及化机浆整体价格重心或较2024年下行,带动白卡纸成本压力稍缓。国内造纸行业浆纸一体化进程加快,国外木浆产能陆续爬坡,阔叶浆以及化机浆在供应宽松预期下市场走势承压,针叶浆受自身供应有限、外盘高位及金融属性等因素影响价格走势相对坚挺。当前白卡纸行业盈利压缩,后期纸价波动与主要原料之间的联动性影响或有所增强。从成本与纸价的关系来看,2025年总体成本存下滑预期,对纸价的支撑点下移。

综合来看,2025年供需基本面仍是影响白卡纸价格趋势的主要驱动因素,原料成本波动及宏观经济环境变化等为辅助因素。白卡纸市场供需或维持同步增长趋势,但市场供大于求的格局并未改变,若300万吨新增产能全部释放,供应过剩问题加剧。因此从市场供需基本面变化考虑,2025年市场运行压力依然较大,价格重心或继续下移。但因纸价整体处于历史底部水平,行业盈利较差,不排除纸厂将进行阶段性限产保价,同时在传统需求旺季等因素影响下,市场也将存在底部反弹机会。结合市场季节性规律变化,预计2025年白卡纸价格走势或呈现底部震荡波动,在多方因素牵制影响下,纸价整体涨跌空间或收窄。