- 小

- 中

- 大

- 超大

我国钢铁行业正面临减量调结构的下行周期,近期结构钢市场呈现稳中趋弱态势,原材料价格偏弱运行,成本支撑作用有限。钢铁行业需求复苏步伐缓慢,市场供需矛盾逐渐显现,但结构钢生产企业仍保持有相对可观的利润空间。

近期,结构钢市场呈现出稳中趋弱的态势,同时原材料价格偏弱运行,成本支撑作用有限。目前焦炭等的市场价格仍面临压力,钢企在成本端承压的同时,需求复苏步伐较为缓慢,导致市场供需矛盾显现,库存高位运行。在此背景下,本文将对原料趋势、当前结构钢市场的价格走势、钢厂利润情况及未来发展趋势进行深入分析。

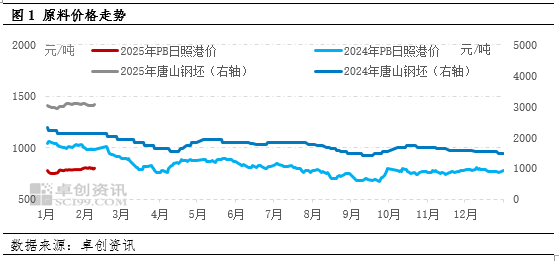

原材料偏弱成本支撑有限

铁矿石方面,近期铁矿石现货市场价格延续高位震荡,上周均价较节后复工之后小幅上涨。进口矿供应小幅增加,需求继续回升。受天气因素影响,全球铁矿发运再度回落,澳、巴及非主流发运均有不同程度减量。港口铁矿到港量小幅回升,随着春节假期结束后疏港量提升,港口库存开始小幅下降。钢厂高炉开工率继续回升,目前卓创资讯调研的169家钢厂577座高炉的开工率为81.28%,较春节返工后增加0.34个百分点,铁水产量小幅增加。近期铁矿基本面偏好,港口发运节奏扰动较大,钢企盈利水平尚可,铁水盘整后仍有回升预期,总库存有望保持下降,基本面对矿价支撑较强。

近期焦炭弱稳运行,上周焦炭第八轮提降落地,目前焦化厂开工稳中有降,主要原因在于出货压力较大,下游钢厂库存高位,控制发货节奏,焦企出货放缓,山西、陕西地区部分焦企库存较多,适当减产,焦炭市场供应充裕;需求方面,钢材价格偏弱震荡运行,钢厂采购积极性一般,近期焦炭到货量大,多数钢厂库存高位,河北、山东地区钢厂焦炭库存接近满库状态,多数钢厂控制到货,需求端支撑偏弱。成本面,目前焦煤供应基本恢复,价格承压偏弱运行,对焦炭成本支撑不足。短期内焦炭供应仍然偏宽松,在成本端无利好支撑情况下,今第九轮降价如期落地,月底之前焦炭价格仍有下行压力。

整体来看,当前钢厂接单情况一般,对原料焦炭价格形成一定反压,矿石目前供需尚可,但矿粉价格维持高位震荡。钢材原料走势稳中趋弱,对结构钢价格的成本支撑作用有限。

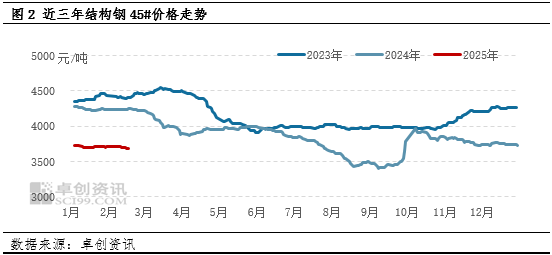

价格偏弱产量微增库存升

近期结构钢价格呈现稳中趋弱的态势,现货供强需弱,目前钢厂库存维持高位,年后降库效果暂不明显。仅个别轧线有检修计划,整体供应维持高位。市场当前成交节奏慢,元宵节后终端复工数量稍有增加。1-2月全国优特钢产量预期或同比微增3.38%,春节后棒材库存大幅增长44.59%,达到历史次高水平,尽管谨慎操作下,市场商家压力一般尚可,但贸易商仍普遍采取出货为主、降低库存的操作策略以规避风险。当前市场需求尚未全面复苏,市场风险未完全消化,缺乏集中性需求爆发,目前市价趋弱盘整为主。预计3月前后伴随需求逐步回暖及宏观消息面发酵,库存将逐步回归正常水平,市场或将迎来节后首轮行情。

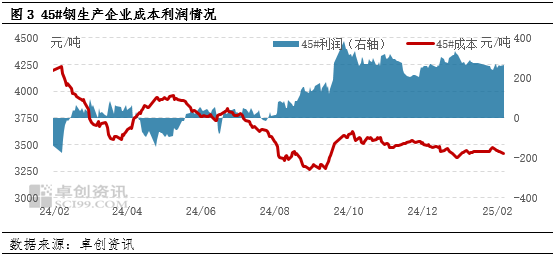

成本下降利润尚可

截至目前,卓创资讯监测,结构钢45#产品成本均值为3420.72元/吨,较春节前成本下跌14.83元/吨,跌幅0.43%。当前结构钢产品45#利润均值为265.53元/吨,较春节前利润下跌7.10元/吨,跌幅2.60%。结合各原料在结构钢45#产品成本中占比情况(原料成本占比中铁矿石、焦炭占比达70%-80%),以及原料提前备货的周期性因素,今年以来结构钢45#产品多处于成本下降,利润窄幅波动的阶段,主要是由于原材料价格的下跌幅度常高于成品材价格的跌幅。从2024年9月底之后,优特钢产品的利润水平相对较为可观,钢厂扭亏为盈,从单企业来讲,多数钢厂直到目前仍旧保持吨钢百元以上的生产利润。虽然9月底以后也伴有售价的窄幅向下调整,但钢厂方面多不愿轻易放弃利润,整体存有较强的挺价意愿。预计后期持续盈利的情况将会维持较长时间。

未来随着终端下游市场的逐步恢复,结构钢的需求预计将有所集中释放,但整体需求表现可能较为温和。宏观政策将作为催化剂,对钢铁行情产生深远影响,同时倒逼企业进行技术升级和产能优化,从而进一步提升行业集中度和龙头企业的话语权。随着市场价格的波动和行业环境的变化,结构钢企业的利润水平将面临更多的不确定性。建议企业密切关注市场动态,优化产品结构,加强成本控制,以应对未来的挑战。总体来看,当前优特钢钢厂吨钢生产利润尚且较为可观,后续一段时间考虑到原材料趋弱的态势,且价格窄幅趋弱下利润仍有上行机会,整体钢厂未来较长一段时间内或仍旧有盈利空间,未来两月内主流钢企吨钢盈利水平或仍可在百元以上。