- 小

- 中

- 大

- 超大

美股新的一周似乎开局向好,但这一反弹幅度,与上周五标普500指数1.7%的跌幅相比微不足道。

尽管对高估值的担忧仍然存在,但最近股市暴跌的主要原因似乎是投资者对美国经济方向的焦虑。在服务业调查显示收缩且消费者信心指标下滑后,10年期美债收益率在前一交易日下跌了8个基点。

一些投资者可能开始认同对冲基金Citadel创始人、亿万富翁肯·格里芬(Ken Griffin)的观点。格里芬近期警告称,特朗普针对美国盟友加征关税制造的“不确定性和混乱”,将被证明是“经济增长的阻碍”。

目前这类担忧还只是潜在的。更现实的是马斯克领导的“政府效率部”(DOGE)推行的大规模政府裁员。阿波罗首席经济学家托斯滕·斯洛克(Torsten Slok)指出,这两个问题结合起来表明美国经济面临的下行风险正在加剧。斯洛克是华尔街首位提出“不着陆”(no-landing)术语的经济学家,该术语指经济继续以健康速度增长。

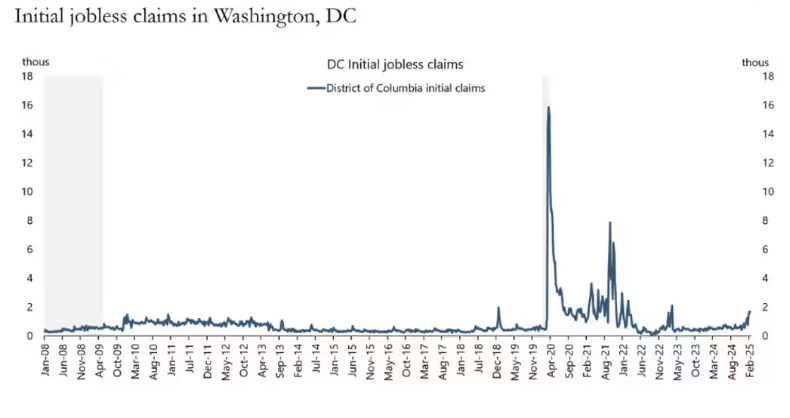

在上周末发布的报告中,斯洛克承认美国多项经济数据“依然强劲”,但“我们开始担忧政府裁员和政策不确定性对经济和市场带来的下行风险”。他表示,分析师普遍预计与DOGE相关的总裁员规模将达30万人,而如下图所示,华盛顿特区申请失业救济人数已出现上升。

鉴于美国总就业人口1.6亿、失业人口700万,且每月约有500万人更换工作,30万政府岗位流失从统计学上看影响有限。但斯洛克指出,研究表明每个联邦雇员对应两个合同工,因此实际裁员规模可能接近100万人。

“未来几周任何裁员规模的扩大都将推高失业救济金的申请人数,而失业率上升可能对利率、股票和信贷市场产生连锁反应。”斯洛克警告道。

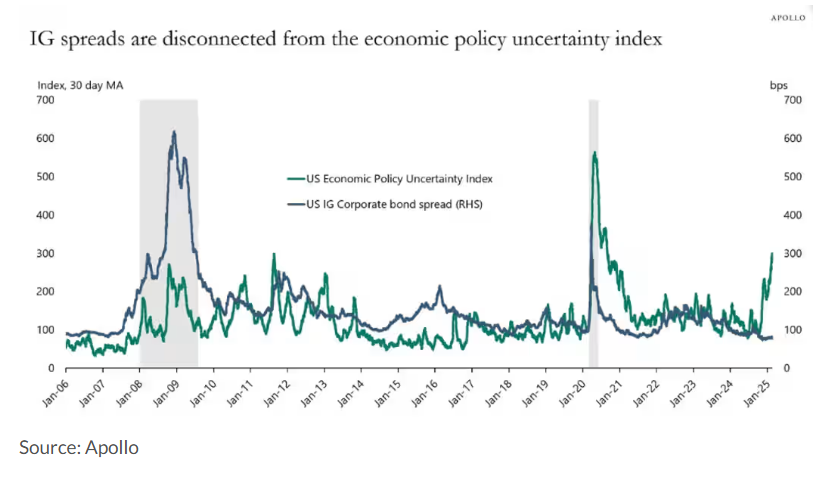

下图显示,尽管有关政策不确定性的讨论日益升温,但市场某些领域似乎仍未察觉风险。信用利差(即企业债券收益率-美国国债收益率)通常会在经济政策不确定时期上升。目前信用利差和不确定性存在明显背离——在政策不确定性激增之际,利差却徘徊于历史低位。

“核心问题在于,持续高企的政策不确定性是否会开始对资本支出和招聘决策产生负面影响。”斯洛克指出。

摩根士丹利策略师迈克·威尔逊(Mike Wilson)也对美国经济增长和关税不确定性下的“粘性”利率愈发警惕,认为这正是标普500指数难以有效突破6100点关口的原因。“上月疲软的零售数据叠加关税不确定性,表明非必需消费品股的持续相对表现反弹目前仍难实现。总之,我们继续看好消费服务类股票。”威尔逊表示。