- 小

- 中

- 大

- 超大

马来西亚棕榈油局(MPOB)将于北京时间3月10日(周一)中午12:30发布2月份马棕油供需数据。

吉隆坡雪兰莪州经纪公司Pelindung Bestari的董事Paramalingam Supramaniam表示:“有迹象表明,2025年第一季度的产量仍然疲软,马来西亚东部的暴雨导致产量停滞不前。”

大商所棕榈油主力合约和马来西亚棕榈油主力合约近日在上涨过程中出现回落,整体回撤约4%,走势基本一致。

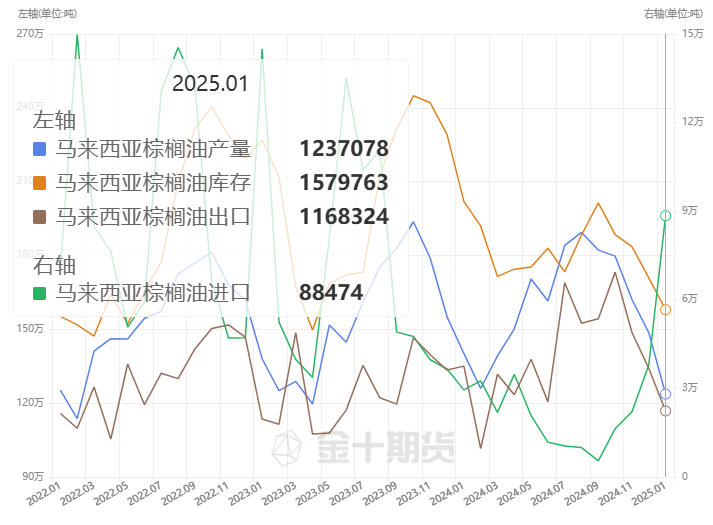

通过棕榈油盯盘神器-棕榈油供需数据功能(点击链接体验),我们发现,马棕油产量近期有增加态势。

机构前瞻棕榈油后市走势

外媒机构:东马来西亚的洪水风险保持高位,可能会阻碍易洪涝地区的收割活动

据外媒报道,马来西亚2月上半月短暂摆脱强降雨后,下半月天气活动增加,影响了沙巴州,导致洪水问题重现。与此同时,马来半岛和砂拉越的降雨量大多接近正常水平,部分地区出现局部过剩。持续的潮湿天气减缓了收割进度,整个地区的土壤湿度仍处于饱和状态。展望未来,预计未来15天降水量将有所增加,马来半岛和东马来西亚的降雨总量预计将比正常水平高出20-90毫米。东马来西亚的洪水风险可能在3月中旬之前保持高位,可能会阻碍易洪涝地区的收割活动。

丰隆投资银行:当季油棕鲜果串产量增长良莠不齐,少部分种植园产量实现温和增长

据外媒报道,丰隆投资银行 (HLIB Research)将2025年和2026年毛棕榈油价格预估分别维持在每吨4000林吉特和3800林吉特。该行表示,这是基于短期产量疲软令毛棕榈油价格维持在较高水平,并可能直至2025年一季度的预期。据HLIB研究称,当季油棕鲜果串产量增长良莠不齐,八个种植园中只有三个种植园的果串产量实现温和积极的增长。总体产量增长放缓主要是由于马来西亚降雨过多。HLIB表示,在单产持续提高的支撑下,种植园仍然希望在2025年实现更高的果串产量,尽管速度比之前的指导要慢。

东吴期货期货:市场对B40政策的执行力产生担忧预计后市将继续震荡调整

目前棕榈油基本面较为利空,根据ITS数据显示,2月马棕出口量将环比下降11%,这还是在斋月前备货旺季的情况下。另外,近期印尼的B40政策也未有进一步实施的消息,市场对B40政策的执行力产生担忧。预计后市油脂将继续震荡调整。

国联期货:棕榈油期价近期下行,主要原因有两个方面

棕榈油期价近期加速下行,主要原因有两个方面,一是原定于3月1日全面落地的印尼B40政策截至目前没有任何实施消息,在POC会议释放了利空信息后,B40政策再次推迟进一步打击了市场信心;二是原油大幅下跌,OPEC+决定逐步增产,原油价格下行空间随之打开,棕榈油价格跟随下跌。

国投期货:棕榈油要注意中期面临季节性增产带来的价格回调的风险

棕榈油短期基本面是表现偏好的,因为处于供应减产季节周期内,而需求端处于斋月的需求旺季。中期棕榈油会转为季节性增产的周期内,面对现实强预期弱的时间周期,棕榈油需要谨慎价格的回调压力。棕榈油要注意中期面临季节性增产带来的价格回调的风险。

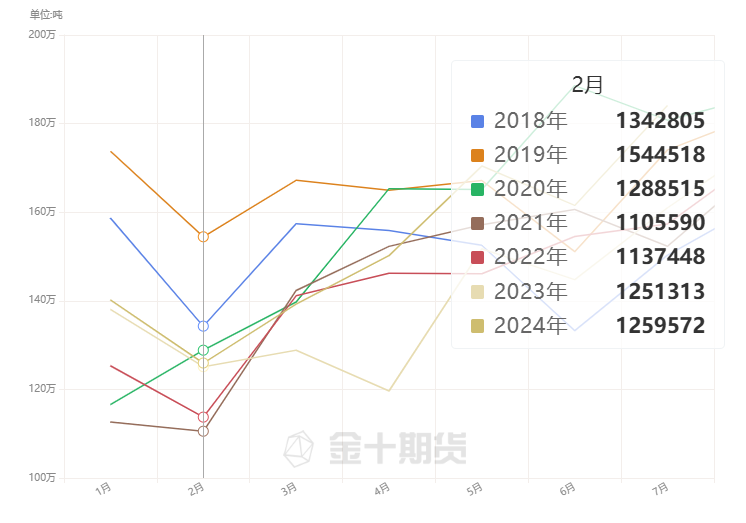

历年同期马棕油产量对比

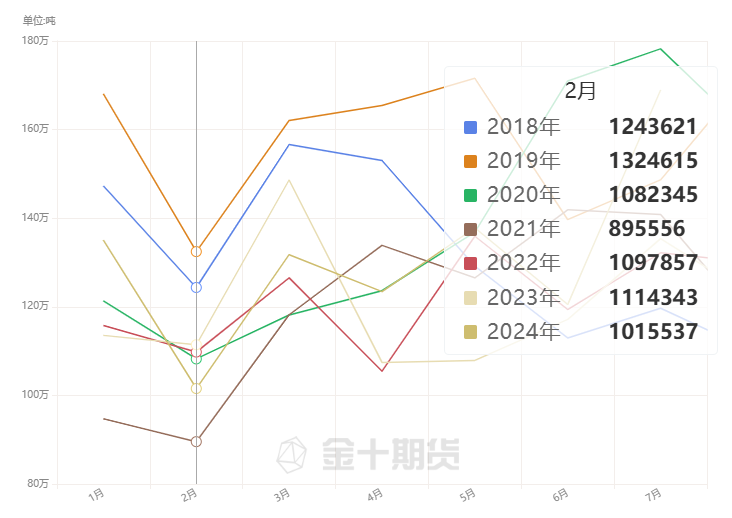

历年同期马棕油出口量对比

历年同期马棕油库存对比

1月马棕油产量、出口、进口、库存对比