- 小

- 中

- 大

- 超大

在最近的市场抛售中,大型科技公司的估值已经从高位回落。不过,许多交易员认为,这种下跌很可能还会继续下去,近期的历史也提供了支持这种观点的证据。

上周随着标普500指数从近期峰值下跌10%,投资者为所谓的“七巨头”(Magnificent Seven)的预期收益所支付的价格创下了去年9月份以来的最低水平。但这些估值与2018年和2022年科技巨头利润承压时所达到的低点仍相去甚远,而且现在还有更多因素笼罩着地平线。“七巨头”包括苹果公司、微软公司、英伟达公司、Alphabet公司、亚马逊公司、Meta平台公司和特斯拉公司。

Leverage Shares的高级研究分析师Violeta Todorova说:“虽然我承认估值看起来比去年12月份好很多,但我不认为这是底部。我一直想趁这次下跌买入,但现在仍有很多不确定性,我认为情况在好转之前会变得更糟。”

外媒汇编的数据显示,这轮抛售导致追踪“七巨头”的彭博指数达到华尔街分析师预期未来12个月利润的26倍。这为股价在达到2018年和2022年的低点(当时约为预期收益的19倍)之前留下了很大的下跌空间。

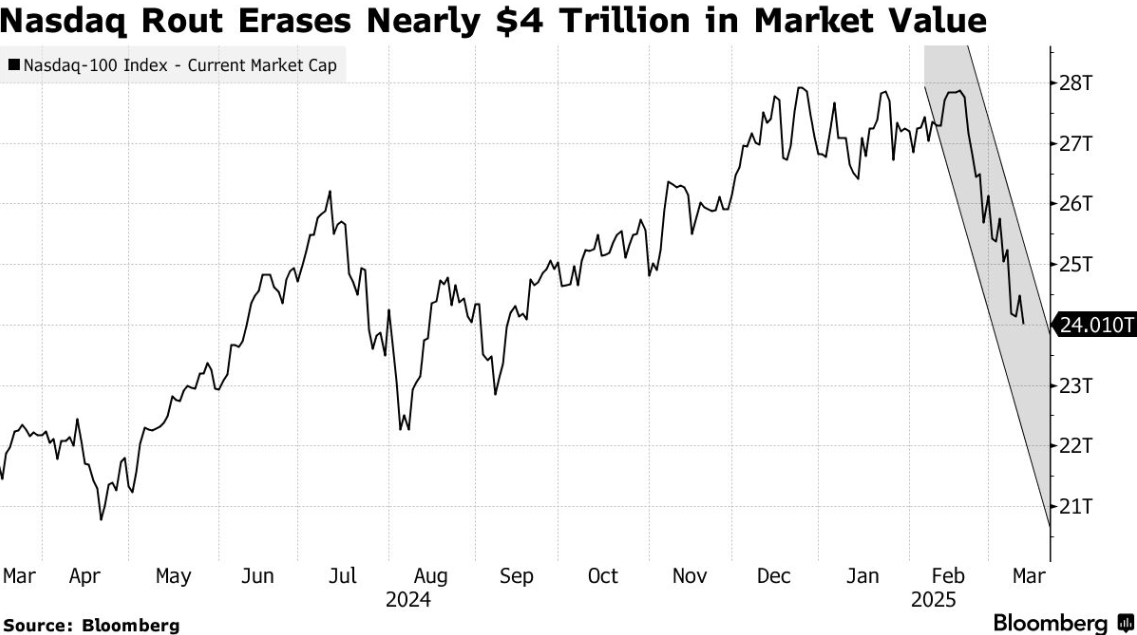

尽管上周五美股有所反弹,但科技股占主导地位的纳斯达克100指数上周仍下跌了2.5%,与2月份创下的历史高点相比下跌了11%。该指数最大成份股苹果公司遭遇两年多来最大单周跌幅。

这是一个显著的大转变。就在大约一个月前,Alphabet和亚马逊等科技巨头还在创出新高,投资者纷纷涌入美股,因为他们当时预计特朗普政府的政策将刺激经济增长,并减轻监管。特朗普和其他官员已明确表示,为了实现大幅调整美国经济的长期目标,他们可以接受股市损失和短期经济痛苦,因此这些假设已破灭。

作为应对之策,投资者纷纷撤出风险资产,并对所持科技巨头的股票进行获利了结。在始于2022年10月的美股牛市中,科技巨头是迄今为止最大的赢家。

在过去的十年中,投资者一次又一次地被告知,在大科技股下跌时买入大科技股会获得丰厚的回报。即使是像2022年纳斯达克100指数下跌33%这样的长期低迷,也被证明是一个绝佳的买入机会,因为像Meta Platforms这样被打压的股票在随后的两年里飙升到了新的高度。

人们几乎普遍认为,美国科技巨头仍是世界上最优质的公司,这得益于它们的市场主导地位、巨大的盈利能力和资产负债表上的满满现金。问题是,这些优势是否已经体现在股价中,如果经济放缓,对人工智能的巨额押注不能如期见效,这些优势现在就可能受到威胁。

自17个交易日前创下收盘历史新高以来,纳斯达克100指数有六天出现过反弹。但迄今为止,这些反弹都没有持续太久。

B. Riley Wealth首席市场策略师Art Hogan说:“没有人愿意出手接住这把掉落的刀。不确定性太多了。这就是我们没有出现持久反弹的原因。”

华尔街分析师们最近削减了对“七巨头”2025年的预期,尽管这些公司在去年第四季度的平均盈利增长好于预期。

根据彭博情报公司(Bloomberg Intelligence)汇编的数据,预计这些巨头们的利润将增长22%,低于1月中旬预期的24%。2024年,它们的盈利增长为34%。相比之下,今年整个标普500指数的利润预计将增长12%,高于去年的10%。

说到“七巨头”,每个巨头都有不同的特点。例如,特斯拉一直是个异类。由于其首席执行官马斯克的魅力,该公司是它们当中规模最小、利润率最低、估值却最高的公司。即使在过去三个月中下跌了48%,特斯拉的股价仍然是预计利润的82倍。

巨头中股价第二高的苹果公司目前的预期市盈率为29倍,相对温和一些。最便宜的是Alphabet,预期市盈率为18倍。不过,即使对Alphabet来说,这也远高于其在2022年触及的低点。

现在还在坚守的多头确实有对他们有利的论据。彭博“七巨头”指数的14天相对强弱指数(衡量动能而非估值的指标)最近跌至24点以下,为2019年以来的最低点,低于30点,这通常表明超卖状态。虽然后来该指数反弹至36点,但仍远低于表明超买的70点。

对于Todorova来说,尽管大跌,但看好大科技股的基本理由依然存在,投资者重返大科技股只是时间问题。他说:“这与它们的基本面关系不大,更多的是与宏观和地缘政治有关。在接下来的几个月里,我们将更清楚地了解美联储的计划,了解经济增长会是什么样子,如果到那时我们看到市场开始复苏,我认为大科技公司就能再次开始跑赢大盘。”