- 小

- 中

- 大

- 超大

虽然投资者正紧张地盯着特朗普4月2日的关税“解放日”,但期权市场显示,这事儿远不是未来唯一的雷点。

标普500指数期权的隐含波动率在未来两周的几个特定日期明显升高,说明市场在那些时间点对“防巨震保护”需求激增。波动率曲线在3月31日(美联储最爱的通胀指标——核心PCE价格指数发布之后)和4月4日(美国月度非农就业数据发布日)出现异常凸起。

这证明投资者现在不光盯着特朗普的狠话,同样紧盯经济数据——这些数据能揭示劳动力市场和物价如何扛住特朗普政府大规模裁员和强硬贸易政策的冲击。最近关税政策反复横跳把市场折腾得够呛,交易员们现在只信实锤。

巴克莱银行股票衍生品策略师Anshul Gupta和Stefano Pascale说:“从标普500指数期权的表现看,市场似乎淡化了美国实施农业和对等关税对美股的影响。”

他们补充说,虽然散户参与度已有下降迹象,但巴克莱的“股市狂热指标”显示散户可能继续撤离股市。

标普500这波10%的下跌虽然快,但市场异常淡定。恐慌指数VIX的反应远不如去年8月初和12月暴跌时激烈。而衡量VIX波动预期的VVIX指数上周更是跌至去年12月初以来最低,显示市场对“防更大崩盘保险”需求不大。

波动率没爆表的部分原因是:有些美股投资者已经减仓转战海外市场,懒得再花钱防继续跌了。

瑞银证券美股衍生品研究主管Max Grinacoff预测,VIX短期内将维持当前区间。“现在做多美股的投资者可没像去年8月5日那样疯狂买看跌期权。”

Grinacoff指出,期权市场对4月2日的预期波动与上周三美联储议息会议当天类似,最近几周重大事件日的波动基本都兑现了。

上周在伦敦彭博智库波动率论坛上,专家们重点讨论了这轮“钝刀割肉式”下跌中VIX的异常平静。面对这种淡定,好些参会者开始怀疑长期波动对冲策略是否还管用。

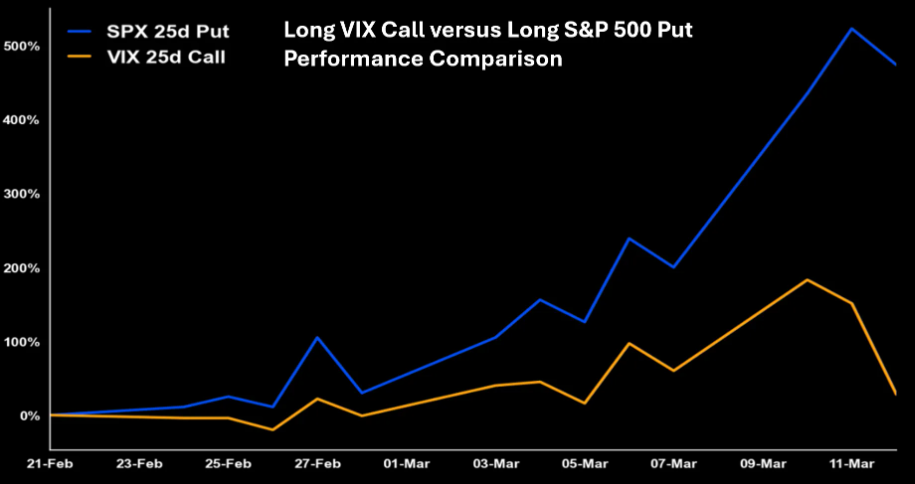

彭博首席全球衍生品策略师Tanvir Sandhu指出,2月21日至3月11日期间,标普500看跌期权的表现碾压了VIX看涨期权。如果未来下跌继续由特朗普关税这类“可预测的混乱”主导,波动对冲策略还得继续吃瘪。

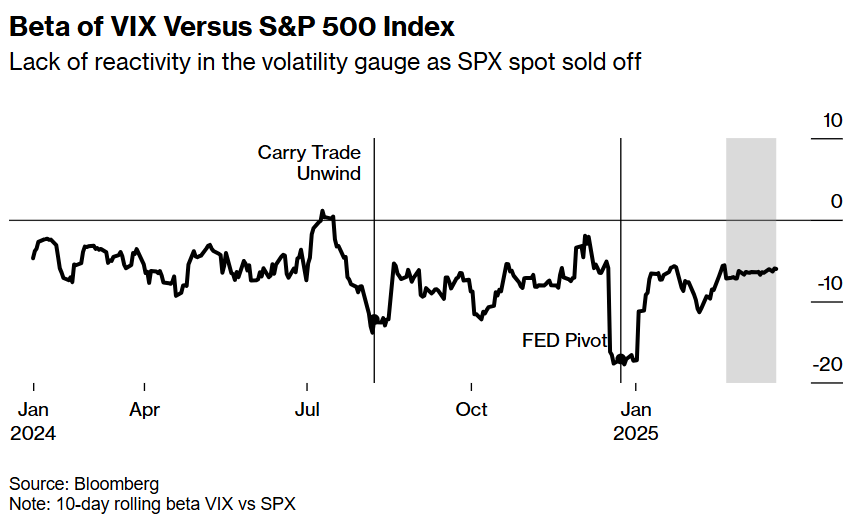

从10天滚动贝塔值看,当前VIX对标普500波动的敏感度,更像是2024年上半年牛市时的状态,完全不像去年8月和12月崩盘时的样子。

瑞银Grinacoff预计,未来几周投资者对“防暴跌对冲”的需求不会大改:“波动率偏差不会爆炸,VIX估计也就这样了。”