- 小

- 中

- 大

- 超大

在多年来首次对避险资产的急切追逐中,美国国债作为全球避险首选的地位正面临着激烈的竞争。

今年迄今,基准的美国10年期国债收益率已下跌约4个基点。周一,受特朗普一连串关税政策的影响,该收益率短暂跌破4%。经济学家表示,这些关税政策增加了经济衰退的风险。

相比之下,欧洲和日本的同类债券收益率却有所上升。在德国,10年期国债收益率为2.61%,这反映了随着政府增加国防开支,债券发行将大量增加的预期。与此同时,日本10年期国债收益率在多年维持在零附近后大幅飙升,目前约为1.25%,原因是投资者预期日本将实施更为紧缩的货币政策。

尽管欧洲和日本的债券收益率仍远低于美国国债收益率,但对于那些在购买美国证券时会对冲美元风险的欧洲和日本投资者来说,当前的收益率水平使欧日债券看起来比美债更具吸引力。这可能会吸引投资者将资金配置转向本国市场,因为这些市场的政策前景似乎更为稳定。

德意志银行美国利率研究主管马修·拉斯金(Matthew Raskin)表示:“越来越多人认为,美国政府的各项政策可能会削弱外国对美国国债的需求。”

这一切都表明,美国例外论的主题不再主导市场,这可能会产生重大的长期影响:德意志银行此前警告美元将面临“信心危机”,而瑞银集团则认为这将提升欧元作为全球储备货币的地位。

当然,在这种转变实际发生之前,保持适度的怀疑态度是有必要的。2023年年中,德国国债也曾显得颇具吸引力,但随后美国国债遭到大幅抛售,致使10年期美国国债收益率升至5%,从而削弱了欧洲债券的收益率优势。如果关税政策再次引发通胀,那么美国国债收益率可能会再次上升。

然而,人们甚至已经开始讨论资金流向的这种变化,这一事实表明,随着对资金的竞争日益激烈,投资者正准备迎接欧洲在全球市场中发挥更大作用的局面。这可能会使美国国债市场变得更加脆弱,近年来,由于担心国债供应可能大幅增加,美国国债市场已多次出现买家抵制的情况。

美债需求前景堪忧

周二美国国债市场将迎来一个初步考验,届时美国政府计划出售580亿美元的三年期国债,本周晚些时候还将发行10年期和30年期国债。

彭博Markets Live记者马克·克兰菲尔德(MarkCranfield)表示,债券交易员将试图判断谁会先做出让步,是美联储还是特朗普?如果双方都坚持目前的立场,那么每次美国国债拍卖都将成为投资者唯恐避之不及的“地雷”。

彭博宏观策略师西蒙·怀特(Simon White)称,除非关税大幅降低,否则全球经济增长将面临冲击,在这种情况下,美国国债市场通常会充当避险港湾。但国际金融的常规规则正在被颠覆。美国国债和美元已不再是曾经的无风险投资工具。

目前,近期美国国债市场的价格走势给投资者带来了一个矛盾的局面:在贸易战的动荡中,投资者纷纷涌入美国国债市场寻求避险,推动国债价格上涨,使现有持有者获利。然而,由于收益率与价格呈反向变动关系,对于新买家来说,这些债券的吸引力降低,因为他们所能获得的回报减少了。

传统上,美国的预算赤字部分是通过来自世界各地的大量资金投资美国国债来弥补的。巴克莱银行对资金流动数据的分析显示,总体而言,外国持有的美国国债约占市场总量的三分之一,外国投资者是去年美国债券需求的最大来源。他们指出,去年外国投资者净买入9100亿美元的债券,其中约一半是美国国债。

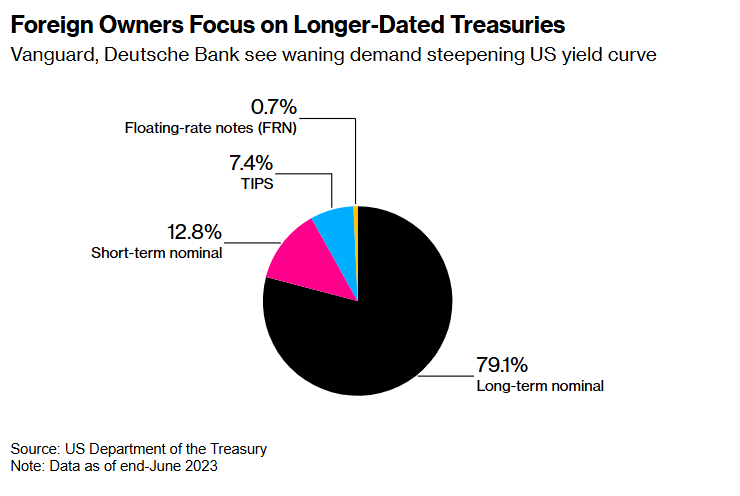

根据美国政府的数据,至关重要的是,外国持有的美国国债绝大多数是长期债券。先锋集团(Vanguard)国际利率主管阿莱斯·库特尼(Ales Koutny)表示,这意味着随着外国需求的减少,美国国债收益率曲线可能会变陡,即长期利率相对于短期利率上升。

弃美投欧?

未来几天内,或许就能看到投资者如何应对全球收益率变化的初步迹象。日本刚刚开始新的财政年度,此时日本企业通常会审视其资产配置策略。日本是全球债券市场上的一个关键参与者,这是因为日本央行实施了长达数十年的超低利率政策,这促使投资者到更广阔的国际市场寻求回报。

东京五星资产管理公司(Fivestar Asset Management Co.)的高级投资组合经理下村秀夫(Hideo Shimomura)表示:“由于欧洲债券的收益率更具吸引力,日本投资者可能会转移资金(至欧洲)。我认为这将是日本投资者普遍会采取的方向。”

德国在3月初开启了这种转变,当时德国宣布计划动用数千亿欧元用于国防和基础设施建设。随着投资者预期债券发行量将大幅增加以支付这些开支,德国国债收益率大幅飙升。

欧盟拥有大量的超额储蓄,这使其成为美国国债的最大外国持有者,同时欧盟在美国企业融资方面也发挥着重要作用。如果欧洲国家大幅增加国内投资,这些储蓄可能会留在欧洲本土。

与此同时,特朗普执政下的美国政策看起来稳定性下降,这可能会削弱美国国债的吸引力。除了贸易战之外,特朗普还试图大幅缩减联邦政府规模,从而颠覆了美国国内政治格局,并且他表达了收购巴拿马运河、格陵兰岛和加拿大的意愿,这也疏远了美国的长期盟友。

法国巴黎银行(BNP Paribas)的高级多策略分析师马克·霍华德(Mark Howard)表示:“国际市场真的在思索,美国宣扬的原则是什么,以及这将如何影响未来预期回报的确定性。”

无论如何,越来越多的投资者和策略师正为欧洲利率上升做好准备。霍华德预计“投资过程将逐渐回归到更具民族主义的模式”,并认为“欧洲和日本更高的收益率将满足这种民族主义的投资倾向”。

资本集团(Capital Group Inc.)的投资组合经理奇特兰·普拉尼(Chitrang Purani)表示:“如果从长远来看世界正进入一个进一步去全球化的阶段,那么这可能会成为影响美国长期国债供求平衡的一个因素。”