- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻下载mp3

彭博宏观策略师Simon White表示,美国财政部倾向于在美债收益率曲线的短端增加融资,这将进一步损害美联储的独立性,并逐渐让货币政策实质上落入财政掌控之中。美元将成为牺牲品,而美债收益率曲线将变得更加陡峭。

权力祭坛上的牺牲已然开始。美国财政部长贝森特虽曾抨击前任依靠短期票据填补赤字,但本周他明确表态倾向于通过短期债务增加融资——这实质上是一种类似量化宽松的财政政策。

尽管这对财政部和市场而言合乎逻辑,但对美联储却绝对不利。美联储可能很快发现,其独立性在实践中已遭到严重削弱。财政部进一步向短期票据倾斜的发行策略将导致:

推动风险资产进一步偏离长期公允价值

造成结构性通胀上升

使美债收益率曲线陡峭化,抬升长期融资成本

削弱美元地位

增加政府对通胀的敏感性

严重限制美联储抑制通胀的货币政策自由度——即财政政策主导

其中最后一点影响最为深远。美联储的实际独立性已被侵蚀多年,但短期票据发行激增将进一步剥夺美联储自由制定政策的能力。结合美国总统更强势的干预,美联储可能面临70多年前《财政部-美联储协议》以来最严重的附属化危机——该协议曾奠定现代美联储独立性的基石。

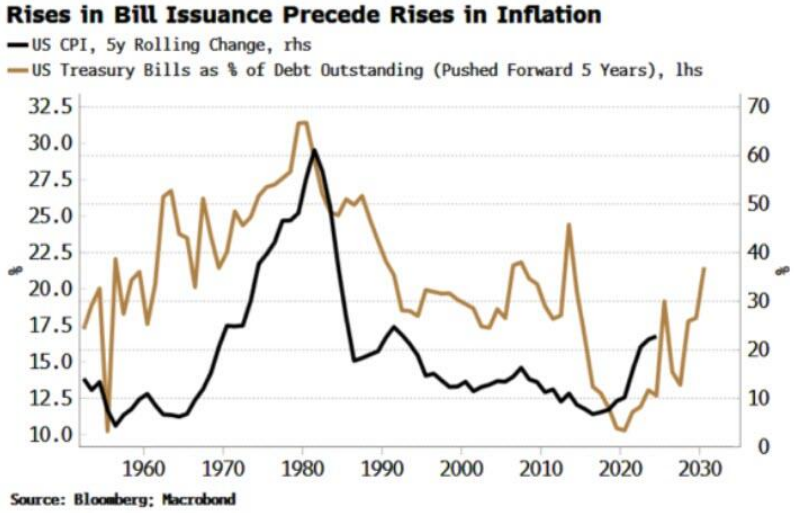

通胀时代已不可避免。更多短期国债发行可能导致CPI结构性上升。短期票据作为一年期内的债务工具,比长期债券更具“货币属性”。下图揭示了关键规律:

上图表明:短期票据占未偿债务比例的变化,在历史上总是领先于通胀的长期升降——这更可能是因果关系而非单纯相关性

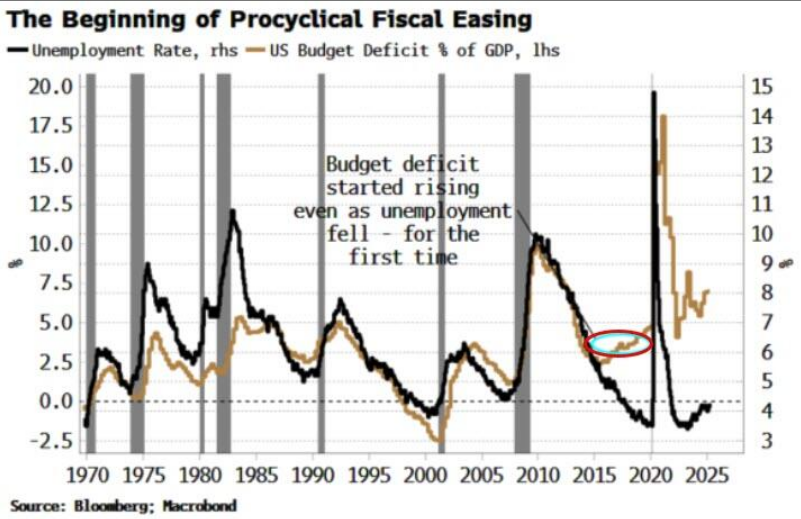

本十年初的通胀抬头,早在2010年代中期短期票据发行增加时就已埋下伏笔。那是美国财政赤字首次出现顺周期增长的转折点,自此财政游戏规则彻底改变。

更深层的影响在于:随着近年回购交易的爆炸式增长,短期票据发行将把风险资产推向更高水平。得益于更高效的清算、连续的抵押品估值机制和更深度的流动性,回购工具已具备更强货币属性。国债不再闲置于资产负债表,而是通过回购转化为准货币,用于增加杠杆并助推资产价格通胀。更多短期票据意味着更多类货币工具,以及更大的价格上涨空间。

贝森特的前任耶伦在2023年曾通过大规模发行短期票据取得成功。但当前股市已处历史高位、持仓极度饱和、估值接近顶峰,这种“糖分刺激”的效力恐难持续。

为何短期票据具备魔力?首先,与长期国债不同,它们在回购交易中常享受零折扣,允许更高杠杆。其次,它们并非债券——下图显示当年度净债券发行量相对财政赤字过高时,股市往往遭遇灾难(如2022年熊市)。当时耶伦通过释放海量短期票据,让货币市场基金动用美联储逆回购工具购买债务,才挽救股市。

上图表明:美联储准备金增长与短期票据发行呈正相关,而与债券发行呈负相关

在后金融危机时代的量化宽松/紧缩周期中,关键不仅是准备金流通速度,更是其规模本身。简言之,更多长期债务发行会导致流动性紧缩,而短期票据发行则增加流动性。

对美联储而言,资产与消费通胀攀升叠加短期债务激增是致命组合。正常情况下,高通胀与非理性繁荣会引发美联储紧缩,但短期债务堆积将迫使加息立即转化为财政紧缩(政府借贷成本上升)。最终美联储或财政部必须逆转宽松政策——无论哪种选择,通胀都将获胜。

随着未偿短期票据增加,美联储加息能力将受制于财政,越来越难以履行全部职责。政府巨额赤字及其发行计划将实质上主导货币政策,形成完全的财政主导。市场习以为常的货币独立性将名存实亡——甚至在下任可能极度亲白宫鸽派立场的美联储主席上任前就已如此。

美元终将受伤,美债收益率曲线也将上升——债务加权平均期限的缩短往往是曲线陡峭化的先兆。当平均融资成本攀升时,量化宽松、美债收益率曲线控制与金融抑制更可能被用来人为压制长期美债收益率。

若通胀高企且政府意外控制住基本赤字,债务/GDP比率或能下降。对财政部或许是胜利,但对美联储而言,用艰难赢得的独立性换来的,注定是彻骨灼痛的失败。