- 小

- 中

- 大

- 超大

化工板块气氛偏暖,今日早间延续昨晚强势,其中烧碱涨逾3%,截至发文,涨幅稍有收窄。市场分析称,周内烧碱前期降负企业暂未恢复,供应量维持前期水平,且部分主力下游存在阶段性需求支撑,提振烧碱盘面冲高。

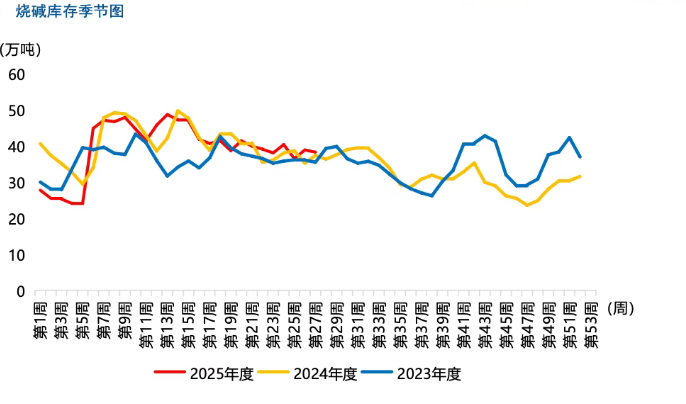

据一德期货,2025年上半年约有50万吨烧碱装置投产,主要下游氧化铝新增920万吨装置,供需整体平衡,库存季节性去化。山东液碱现货波动率同比增加,年初因下游氧化铝厂投产备货及华南贸易商集中采购,现货价格大幅上涨,但节后因累库迅速回落,进入季节性去库进程。烧碱成本不断下降,原盐、煤炭价格走低,工业用电价格下降,综合成本下降约150元,目前山东外购电高成本约2100元/吨,液氯价格波动导致烧碱利润波动较大。下半年烧碱投产计划多,但实际落地或不足一半,供应压力增大,但因液氯偏弱提供成本支撑,装置调节灵活,预计不会出现长期严重过剩。氧化铝投产带动烧碱需求,但市场对氧化铝供应过剩有预期,后续拉动乏力;非铝下游表现平淡,对烧碱需求增长无明显利好。

国元期货报告指出,液碱库存环比略有下降。全国20万吨及以上固定液碱样本企业厂库库存38.42万吨(湿吨),环比下调1.58%,同比上调2.45%。本周全国液碱样本企业库容比22.76%,环比下调0.72%;本周除华北、东北、华南区域库容比呈现下行外,西北、华中、华东、西南库容比环比上调。

机构如何看烧碱后市行情?

瑞达期货:日度K线关注2550附近压力

供应端,上周受检修装置增加影响,各地区产能利用率以降为主,全国平均利用率环比-2.0%至80.5%。需求端,上周氧化铝开工率+0.89%至81.56%;上周粘胶短纤开工率环比-3.4%至75.17%,印染开工率环比-0.13%至60.18%。库存方面,上周液碱工厂库存环比-1.58%至38.42万吨,处于同期中性偏高水平。7月氯碱计划检修产能有所减少。由于液氯下游PVC集中检修,液氯供需失衡导致价格深度倒挂,拖累氯碱利润。目前氯碱装置处于轻度亏损状态,低利润压制后市供应端提升预期。氧化铝价格疲软、利润微薄,开工率增长乏力。非铝淡季需求偏弱,下游刚需拿货为主。山东氧化铝厂采购价上调,带动32%液碱市场价上涨。SH2509盘面大幅上涨,基差收敛。技术上,日度K线关注2550附近压力。

国元期货:短期市场情绪转暖,上行概率偏大

近期来看,供需基本面变动较窄,但“以碱补氯”或持续,液碱价格有修复空间。同时,若综合利润收缩引发部分装置临时降负,将进一步利好供应端,短期市场情绪转暖,上行概率偏大。

国投期货:长期供给压力不减,期价预计难有大幅上涨

烧碱走势偏强,企业开工下调,库存维持低位,挺价意愿较强,现货有继续上调计划。氧化铝产能小幅回升,但非铝下游需求一般。短期成本支撑走强,现货表现偏强,期价震荡偏强走势,长期供给压力不减,期价预计难有大幅上涨。