- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

美国总统特朗普威胁要通过二级制裁切断俄罗斯的石油收入,这将对莫斯科的财政造成沉重打击,但市场认为,由于此举可能推高能源价格,华盛顿最终不会付诸实施。

周一,特朗普在白宫与北约秘书长马克·吕特(Mark Rutte)共同出席活动时警告,若50天内未能达成结束俄乌冲突的协议,将对俄罗斯实施“非常严厉”的关税。

特朗普并未透露细节,但一名白宫官员随后表示,新制裁将包括对俄罗斯输美商品加征100%关税,以及对购买俄罗斯石油的国家加征100%的二级关税。若实施,这些制裁将大幅升级西方自2022年2月俄乌冲突以来对俄发动的经济战。

但石油交易员并不买账。特朗普宣布后,油价实际下跌逾1美元,这表明投资者认为他兑现威胁的可能性很低。

原因在于,美国对俄罗斯石油实施有效的二级制裁,极可能导致全球能源价格飙升,推高全球通胀,最终损害美国消费者利益——而这是特朗普不愿看到的。

实际上,投资者的判断是:特朗普的威胁越极端,实现的可能性就越低。这或许是个合理的赌注,但也暗藏风险。

俄罗斯石油:全球能源市场的“重量级玩家”

对俄罗斯而言,能源市场的利害关系极大。

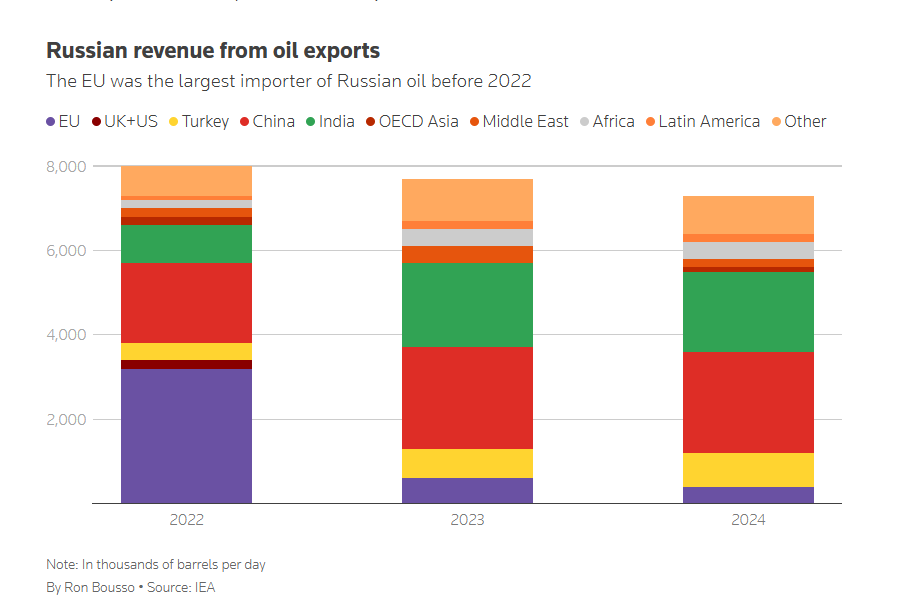

俄罗斯是仅次于美国和沙特的全球第三大石油生产国,6月石油日产量达980万桶,占全球供应量的近十分之一。

据国际能源署(IEA)数据,6月俄罗斯原油日出口量为468万桶,精炼产品日出口量为250万桶,总价值达136亿美元。中国、印度和土耳其是俄罗斯原油的主要买家。

近年来,石油和天然气相关税收及出口关税占俄罗斯联邦预算的30%至50%,是克里姆林宫最重要的现金来源。

自2022年以来,美国及其欧洲盟友对俄罗斯实施了严厉经济制裁,并停止了大部分对俄直接石油采购。这对欧洲影响尤为显著:俄乌冲突前,欧洲近三分之一的石油依赖俄罗斯,而如今俄罗斯原油在欧洲进口量中的占比已降至5%以下。

值得注意的是,西方政府在制定这些制裁时小心翼翼,以避免引发严重的价格冲击。现有措施包括针对俄罗斯油轮的制裁,以及对俄罗斯原油设定每桶60美元的价格上限,超过此价格即违反制裁。

欧盟目前正考虑一套新制裁方案,计划降低价格上限,并在2027年前停止从俄罗斯进口所有化石燃料。

现有制裁确实打击了克里姆林宫的收入,但执行难度很大。莫斯科已构建起庞大的“影子舰队”,通过非西方的融资和保险渠道将石油运往全球。

与此同时,目前进口俄罗斯原油的国家的炼油厂正从低价原料中获益,颇具讽刺意味的是,这些国家还能增加对欧洲的燃料出口,因为欧洲正寻求替代俄罗斯的直接供应。

因此,若实施针对俄罗斯原油的二级关税,可能会削弱俄罗斯规避现有制裁的能力,大幅减少其石油出口。

尽管如此,市场似乎仍认为特朗普的最新威胁只是谈判策略——他试图以此向普京施压,迫使其同意停火。

能源市场预测的“新困境”

交易员对特朗普最新威胁的冷淡反应,凸显出在特朗普第二任期内,能源市场预测变得多么不同、多么具有挑战性。

像石油和天然气这样的实物市场,预测通常基于实际供需情况。投资者情绪固然有影响,但通常远不及股票市场显著。

但如今,投资者往往不得不猜测:美国总统那些常常夸大其词的表态,究竟只是谈判工具(比如4月2日的“解放日”关税似乎就是如此),还是会真正落地(比如美国对伊朗核设施的打击)。更复杂的是,市场反应本身也可能影响特朗普的最终决策。

这种动荡的环境或许对偏好风险的交易员有利,但对其他所有人而言,都将相当棘手。