- 小

- 中

- 大

- 超大

高持仓量给市场带来更多的流动性和交易机会,但也增加市场的不确定性和风险。如果持仓量一直高企,市场有可能出现极端行情。因此在高持仓量的品种里,应保持警惕,结合其他市场指标和技术分析,做出更为理性的交易决策。

通过金十期货盯盘神器-季节性分析持仓(立即体验),看看高持仓量品种如何结合基本面进行分析。

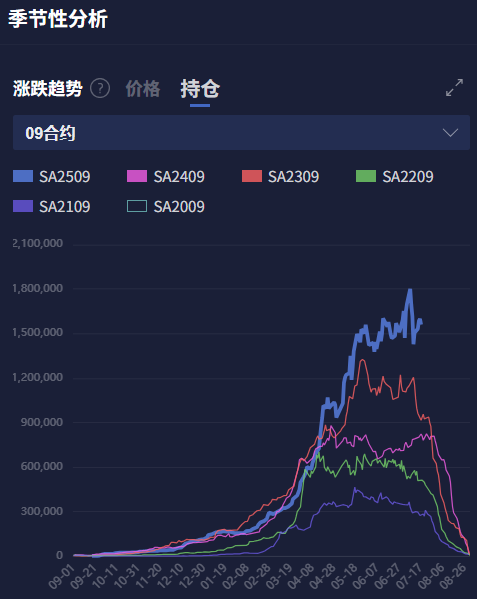

纯碱2509

空头增仓持仓,持仓量非常高,处于历史高位,若临近交割月持仓量仍然高企,当心市场波动剧烈带来的风险。

纯碱基本面现状(整理自机构研报):1. 供应方面,装置大稳小动,重庆湘渝近期恢复运行,产量环比回升,供给高压运行。2. 需求方面,轻碱下游多数经营效益不佳,需求延续低位;重碱下游浮法玻璃消费稳定,但光伏玻璃产能呈现下降趋势,后续刚性需求存边际下降预期。3. 库存方面,7月17日当周,纯碱企业库存(全国)录得190.56万吨,较上一周增加2.16万吨,增加幅度达1.15%。

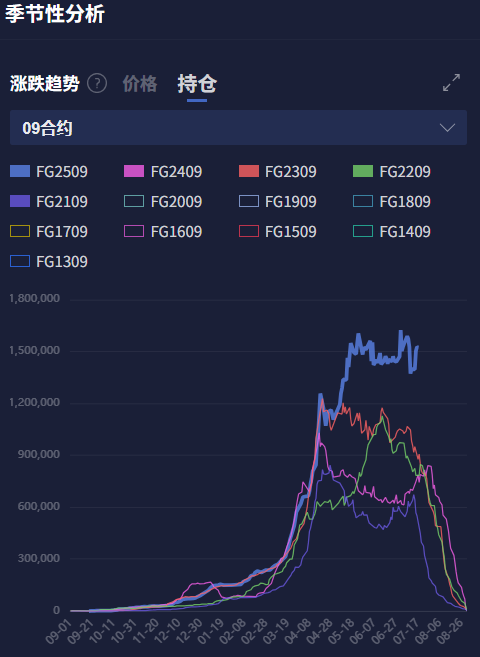

玻璃2509

空头增仓持仓,持仓量非常高,处于历史高位,若临近交割月持仓量仍然高企,当心市场波动剧烈带来的风险。

玻璃基本面现状(整理自机构研报):1. 供应方面,行业利润小幅回升,产能环比微涨。2. 需求方面,企业“以涨促销”策略见效,部分区域中下游提货积极性提升,期现商亦有一定提货,整体市场交投有一定好转。3. 库存方面,7月18日当周,玻璃企业库存录得6493.9万重箱,较上一周减少216.3万重箱,减少幅度达3.22%。4. 政策方面,近期国内宏观政策持续发力,尤其是针对房地产行业的支持政策逐步落地。

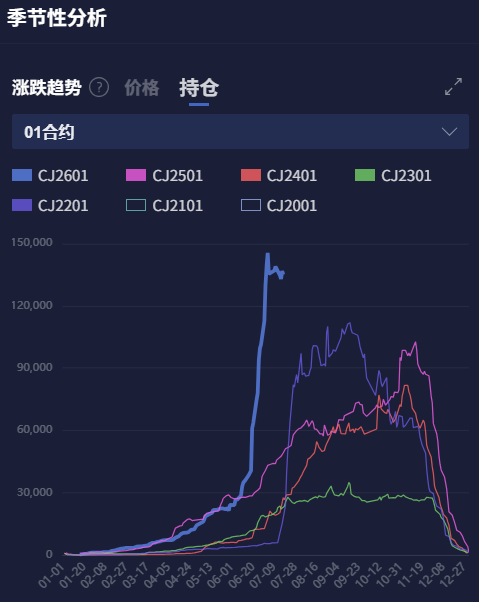

红枣2601

多空持仓比较平衡,持仓量非常高,处于历史高位,若临近交割月持仓量仍然高企,当心市场波动剧烈带来的风险。

红枣基本面现状(整理自机构研报):1. 供应方面,新年度灰枣头茬果数量不多,今年产区多未出现明显缺水现象,本周部分产区降雨频率或有增加,整体气温或小幅回升,产区减产预期或有修复;陈枣供应充足。2. 需求方面,当前下游处于消费淡季,购销氛围较为清淡。3. 库存方面,截至7月10日,36家样本点物理库存在10430吨,周环比减少90吨,同比增加72.28%。

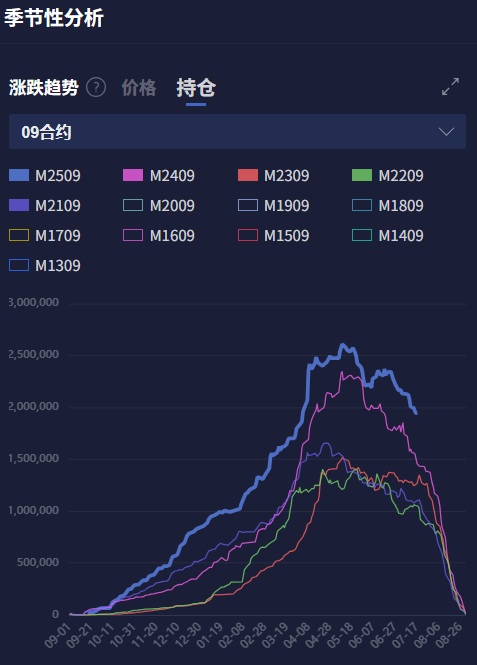

豆粕2509

多空持仓比较平衡,持仓量非常高,处于历史高位,若临近交割月持仓量仍然高企,当心市场波动剧烈带来的风险。

豆粕基本面现状(整理自机构研报):1. 供应方面,目前国内现货端仍在消化年初巴西大豆的丰产压力;今年美豆种植进度偏快,天气方面也暂无炒作机会,USDA数据美豆最新优良率70%,为2016年以来同期最高数据,预测的52.5蒲/英亩也为历史最高单产。2. 需求方面,印尼将购买45亿美国农产品的消息,重新提振了美国大豆出口市场;国内提货量同时也在高位。3. 库存方面,国内油厂开机率维持高位,豆粕库存持续增加。

(免责声明:本产品不提供投资咨询或投资顾问服务,所展示的信息仅供参考,不构成任何投资建议。用户据此做出的投资决策,风险自担,特此声明。本产品数据基于历史情况,不代表未来的趋势。每个指标均有其局限性,并且适用于不同市场情况。请投资者理性投资,控制风险。)