- 小

- 中

- 大

- 超大

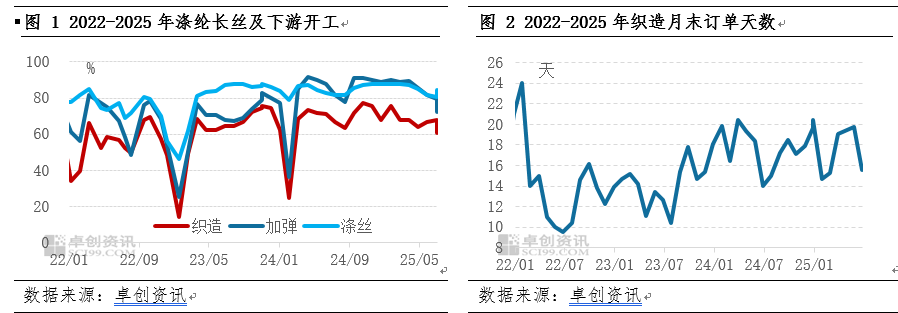

虽然三季度中后期需求端仍充满不确定性,但是7月龙头涤纶长丝生产企业落实减产后,涤纶长丝市场价格跌势有望短暂止跌企稳。今日TOP3的涤纶长丝生产企业统一平价促销,并宣称减产已经互相检查并落地,不排除淡季行情延续下后继续减产。此轮减产是前期聚合开工提升后再次减产,影响涤纶长丝开工负荷不足1%。但是伴随成本压力加大及库存不断攀升,预估后续涤纶长丝开工负荷将继续下降1-2个百分点。叠加近期聚酯原料端市场震荡偏强,成本向下缓慢传导,预计后续涤纶长丝市场价格跌势放缓。但下游需求淡季影响下,织造端产能运行率下降幅度远高于上游涤纶长丝端,受此影响,涤纶长丝出货压力仍在,后续市场价格继续跌价空间有限。

7月中旬,织造秋冬订单逐步下达,后续市场需求局部有望回暖。高温季节来临,部分织造工厂因订单不足而临时放假。当前坯布内销市场常规品种坯布滞销,新订单局部下达,终端需求疲软导致坯布库存积压,多数织造工厂开机率下滑,个别企业甚至暂停生产。值得注意的是,7月中旬之后德绒、麂皮绒等秋冬面料订单开始零星下达,T400四面弹和T800四面弹等产品的询价、打样需求有所增加。受此影响,部分圆机工厂适量备货,圆机开机率局部回升。与此同时,坯布外贸订单方面,秋冬面料订单的咨询和样品开发虽较活跃,但实际成交量有限,价格竞争激烈且交货周期紧迫。部分织造工厂表示阻燃类地毯订单、色织订单等种类较为充足,可以做到8月底,多数织造工厂表示新订单能维持2周左右,后续落单情况有待观望。综合来看,大规模订单预计要等到8、9月份才会集中释放,短期内坯布市场正经历春夏订单收尾,秋冬订单局部下达的行情。

美国关税90天豁免期行将结束,新一轮关税扰动风险渐增。7月以来,中美经贸会谈尚未启动,全球贸易环境却加速恶化。美国总统特朗普7月16日明确表示,计划对150余个美国次要贸易伙伴统一加征关税,加之此前已被纳入加税范围的20多个贸易伙伴,全球超七成国家及地区将直面美国关税政策冲击。尽管美国此举意在通过限制进口调整贸易逆差、保护本土产业,但大规模加征关税的做法严重破坏了全球贸易的原有秩序与稳定预期,已引发各国的强烈反对与警惕,为本就脆弱的全球经济复苏蒙上更深阴影。受此影响,下半年中国纺织品服装出口市场需求恢复有待观望,若关税成本上升,纺织市场将面对纺织订单流失和纺织市场供应链重构压力。

整体来看,7月中旬之后,市场淡季行情延续,但是成本端出现企稳迹象,下游压力略有缓解。但考虑外贸市场已经出现部分秋冬季订单,内销秋冬季内衣、服装订单也shoal下达,后续下半年市场需求仍值得期待。受此影响,预计7月底8月初,织造综合开机率或逐步筑底,8月中旬之后,市场新订单下达数量或局部改善。但若中美贸易谈判再起波折,终端纺织品服装市场需求承压影响下,坯布内销市场好转要等到9月上旬。