- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

过去一周,美元指数表现强劲,但上周五疲软的非农数据令其涨幅大幅收窄。该指数在上半年暴跌近11%,创下自1970年代初创立以来的最差上半年纪录。

回顾历史,弱势美元被视为对美国股市有利——毕竟在近期美元贬值期间,标普500指数总回报率达6.2%。但美国股市也曾在美元异常强劲的年份表现惊人。因此,美元波动或许对以美元计价的投资者无关紧要。

然而,若美联储如特朗普政府所愿大幅降息,导致美元急剧贬值,股市反弹可能出现负面反应。这种情况曾在1987年10月发生过。

为深入分析,《市场观察》专栏作家马克·赫伯特(Mark Hulbert)首先评估了美元指数作为标普500每股收益(EPS)同步指标和领先指标的历史表现。

在研究美元作为同步指标的潜力时,赫伯特几乎一无所获。自1973年以来,美元指数的年度波动仅能解释或预测标普500指数EPS同期波动的1%(以R平方值衡量)。这种近乎零的相关性源于美元年度波动与EPS的关系极不稳定:1973年以来的不同五年周期中,两者相关性高至0.44,低至-0.83。

注:R平方值是统计学和金融分析中用于衡量模型拟合优度或解释变量关联强度的核心指标,其取值范围为0到1(或0%到100%),数值越高表示模型对数据的解释能力越强。

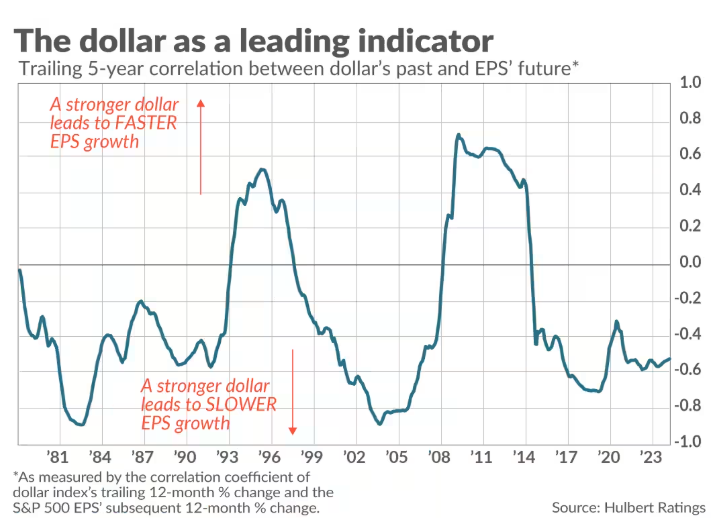

那么美元作为领先指标的表现如何?赫伯特进一步观察美元年度变化是否与EPS后续增长率相关,但得出了类似结论。下图显示,自1970年代以来,美元过去12个月的变化与标普500 EPS未来12个月增长率的相关性并不稳定。

在1990年代中期和2008年全球金融危机前,这一相关性显然处于正值区域——即美元走强推动EPS更快增长;而在1980年代和2000年代初,相关性显著为负。1970年代初以来的整体数据显示,美元指数过去12个月的变化仅能解释标普500指数EPS后续增长率的0.4%(以R平方值衡量)。

从统计角度看,无法得出美元下跌对美股投资者有利或不利的结论。但存在一个非统计层面的担忧:当前金融环境与1987年10月股灾前几周的相似性。在“黑色星期一”当天,道琼斯工业平均指数单日暴跌22.6%。

尽管1987年股灾由多重因素引发,但当时美元暴跌是主要原因之一。因此,在极端情况下,美元下跌确实值得投资者警惕。

“黑色星期一”前,美元指数较1987年初下跌7%。尤其令投资者担忧的是,当时里根政府正积极推动美元进一步贬值。时任财政部长詹姆斯·贝克(James Baker)公开施压美联储大幅降息,宣称此举既能刺激经济,也能促使美元进一步贬值。

《巴伦周刊》编辑兰德尔·福赛斯(Randall Forsyth)在其1987年股灾史中写道,贝克在“黑色星期一”前一周的言论“旨在推动美元兑(德国)马克和其他货币贬值。贝克认为,弱势美元优于高利率——后者被视为对美国经济复苏的威胁,尤其是在1988年大选临近之际。市场反应是抛售股票……货币战争的前景让风险资产(尤其是高价股票)变得过于危险。”

当前金融与政治环境的相似性令人担忧。如今股市估值更高,而特朗普政府再次激进施压美联储降息。毋庸置疑,降息几乎必然导致美元兑外币进一步贬值。

赫伯特表示,当然,1987年股灾只是一个孤立事件,历史未必重演,但会押韵——而这一次的押韵令人毛骨悚然。