- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

在7月利率决议中,美联储主席鲍威尔淡化了9月降息的可能性。会议前,远期利率市场几乎笃定他会释放相反信号,暗示降息即将到来。但他反而表示:“当前经济表现并未显示限制性政策在拖累增长”,并将潜在降息与劳动力市场疲软、失业率明确上升挂钩。

几天后,统计数据给了市场想要的结果:7月非农就业数据低于预期,且5月和6月数据出现史上最大幅度下修之一,这表明劳动力需求比此前认为的弱得多。

关键是,7月失业率也小幅上升,这些都推动远期利率市场再次几乎完全消化了9月降息的预期。

这些变化自然让一些固执的分析师开始质疑“联邦基金利率今年剩余时间维持不变”的预测。英国《金融时报》货币政策雷达(Monetary PolicyRadar)团队认为,这在很大程度上仍取决于从现在到9月17日下次会议期间的情况。数据方面,在此之前还会发布一份通胀数据、一份非农就业报告,以及官方职位空缺数据。

投资者还将从8月下旬杰克逊霍尔会议的言论中,更清晰地了解美联储的反应机制。因此,尽管支撑“美联储维持利率”判断的基础正在动摇,但该团队目前仍坚持这一观点。

持相同立场的不止他们。路透社调查的分析师中,约六分之一预计美联储今年会维持利率不变。即便在7月非农数据公布后,其中一些人仍认为美联储今年剩余时间会按兵不动。

“所有人都在关注关税,但他们却本该担忧限制性移民政策——考虑到美国经济对外国劳动力的依赖,以及近年来大量移民涌入的背景,”阿塔坎·巴斯基坎(Atakan Bakiskan)表示。

对于许多仍预期美联储今年维持利率不变的人而言,对特朗普移民限制政策影响的担忧是共同主题,他们认为劳动力供给是关键影响因素。

鲍威尔在近期政策会议上多次认可这一动态,7月也再次提到:“劳动力市场从诸多指标来看仍处于平衡状态”。受关税引发的信心冲击影响,劳动力需求可能在下降,但供给减少是过去一年失业率维持不变的原因之一。

巴斯基坎提到,职位空缺与失业人数之比已回落至疫情前的1左右,就业-劳动力缺口、求职成功率等指标也处于疫情前水平,并未显示劳动力市场存在过度松弛的担忧。

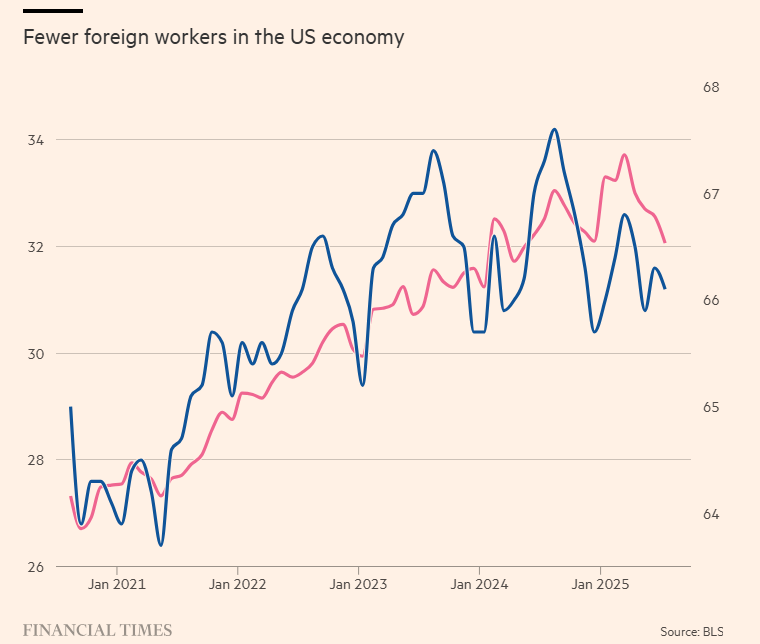

疫情以来,美国劳动力规模的扩张严重依赖移民,今年3月外国出生就业者占比已接近五分之一。但此后这一比例大幅回落。图表显示,外籍劳动者的劳动参与率自3月以来也在下降。

“我们认为,政府对移民的限制将继续制约劳动力和就业增长,因此预计年底失业率仅会小幅升至4.3%,这让美联储有理由维持利率,”资本经济学(Capital Economics)的斯蒂芬·布朗(Stephen Brown)表示。他补充道:“不过通胀数据显然不容忽视,若9月会议前数据疲软,可能足以推动美联储行动——尽管我们认为,随着关税影响显现,这种情况不太可能发生。”

美国银行也坚持美联储今年将维持利率不变的判断。经济学家斯蒂芬·朱诺(Stephen Juneau)表示:“我们需要退一步问,我们正处于衰退还是滞胀?”朱诺还认为,就业增长放缓是供给和需求双弱的结果——由于移民限制,4月以来美国劳动力减少约80万人,且在5月和6月数据下修后,建筑、制造、 医疗等依赖移民的行业就业增长十分疲软。

不过朱诺承认,若9月会议前数据显示失业率升至4.4%,且就业增长进一步下修,9月降息的门槛可能不会太高。

法国巴黎银行的詹姆斯·埃格尔霍夫(James Egelhof)对美联储2025年维持利率的原因持更细致的观点。他认为,美国经济只是经历暂时的疲软。

“将结构性转变误判为周期性转变,导致了上世纪60年代的通胀失控。如今重蹈覆辙的风险,将让美联储在劳动力市场数据未出现明确衰退信号前按兵不动,”埃格尔霍夫告诉我们。

他补充道,供应端紧缩的不确定性和风险,让美联储有理由保持谨慎;鲍威尔7月关于控制通胀的鹰派言论,属于“央行通常只在压力时期使用的措辞”。

在对美联储利率前景持鹰派观点的分析师中,法国巴黎银行的观点与货币政策雷达团队最接近:即美联储正在走钢丝,一方面是供给侧通胀,另一方面是政府新政对经济增长和劳动力市场的威胁。双向结果意味着,只有当明确出现显著需求疲软时,美联储才可能降息;否则将选择等待。

尽管最新通胀数据并未提供太多支持,该团队仍暂时固守己见。最大的考验将是9月5日发布的下一份非农报告,以及8月下旬美联储委员在杰克逊霍尔研讨会披露的任何额外信息。