- 小

- 中

- 大

- 超大

主要结论

2025年9月的全球金融市场,正屏息以待一场早已被充分预期、却依然充满变数的货币政策转折。美联储将于9月18日公布利率决议,市场不仅普遍预计其将启动新一轮降息周期,更对降息幅度及其对未来政策路径的指引投以前所未有的关注。本次会议不仅是货币政策转向的关键节点,更是在经济数据疲软、政治干预加剧背景下,美联储降息周期重启将主导未来大类资产定价逻辑转向货币政策全面宽松刺激预期。

降息预期之下,大类资产走势呈现显著的结构性分化,不同幅度降息将引导资产价格步入差异路径。若美联储降息25个基点,预计美元温和承压,美债收益率曲线陡峭化,股市获情绪提振但空间受盈利制约,工业金属表现相对平稳。若超预期降息50个基点,则可能触发美元快速走弱、利率全面下行,工业金属及股市上涨动能增强,市场波动率抬升。

当前贵金属定价已部分计入降息预期,因此政策落地时的幅度与语调尤为关键。若仅降息25个基点且未传递进一步宽松信号,金价短期或出现“买预期卖事实”式调整,白银受工业属性拖累回调可能更深。但若点阵图显示年内仍有降息空间,或鲍威尔表态偏鸽,金银整理后仍将重拾升势。若直接降息50个基点,金银有望展开新一轮拉升,尤其是白银在投机情绪与补涨需求驱动下弹性更强。

投资者可关注降息落地后市场的预期差交易机会。若金价因“预期兑现”出现技术性回调,或是较好的中长期布局窗口。白银策略上可关注金银比修复带来的波段机会。在货币政策转向与结构性风险并存的背景下,贵金属仍是现代投资组合中重要的配置选项,有助于降低整体波动并对冲尾部风险,对美联储降息周期下的大类资产传统定价逻辑构成了新的冲击。

分析师:顾冯达

从业资格号:F0262502

投资咨询号:Z0002252

电话:021-55007766-6618

邮箱:15068@guosen.com.cn

分析师助理:钱信池

从业资格号:F03143995

电话:021-55007766-305186

邮箱:15957@guosen.com.cn

独立性申明:作者保证报告所采用的数据均来自合规渠道, 分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

2025年9月的全球金融市场,正屏息以待一场早已被充分预期、却依然充满变数的货币政策转折。美联储将于9月18日公布利率决议,市场不仅普遍预计其将启动新一轮降息周期,更对降息幅度及其对未来政策路径的指引投以前所未有的关注。本次会议不仅是货币政策转向的关键节点,更是在经济数据疲软、政治干预加剧背景下,美联储降息周期重启将主导未来大类资产定价逻辑转向货币政策全面宽松刺激预期。

一、经济基本面:数据全面放缓为降息提供充分理由

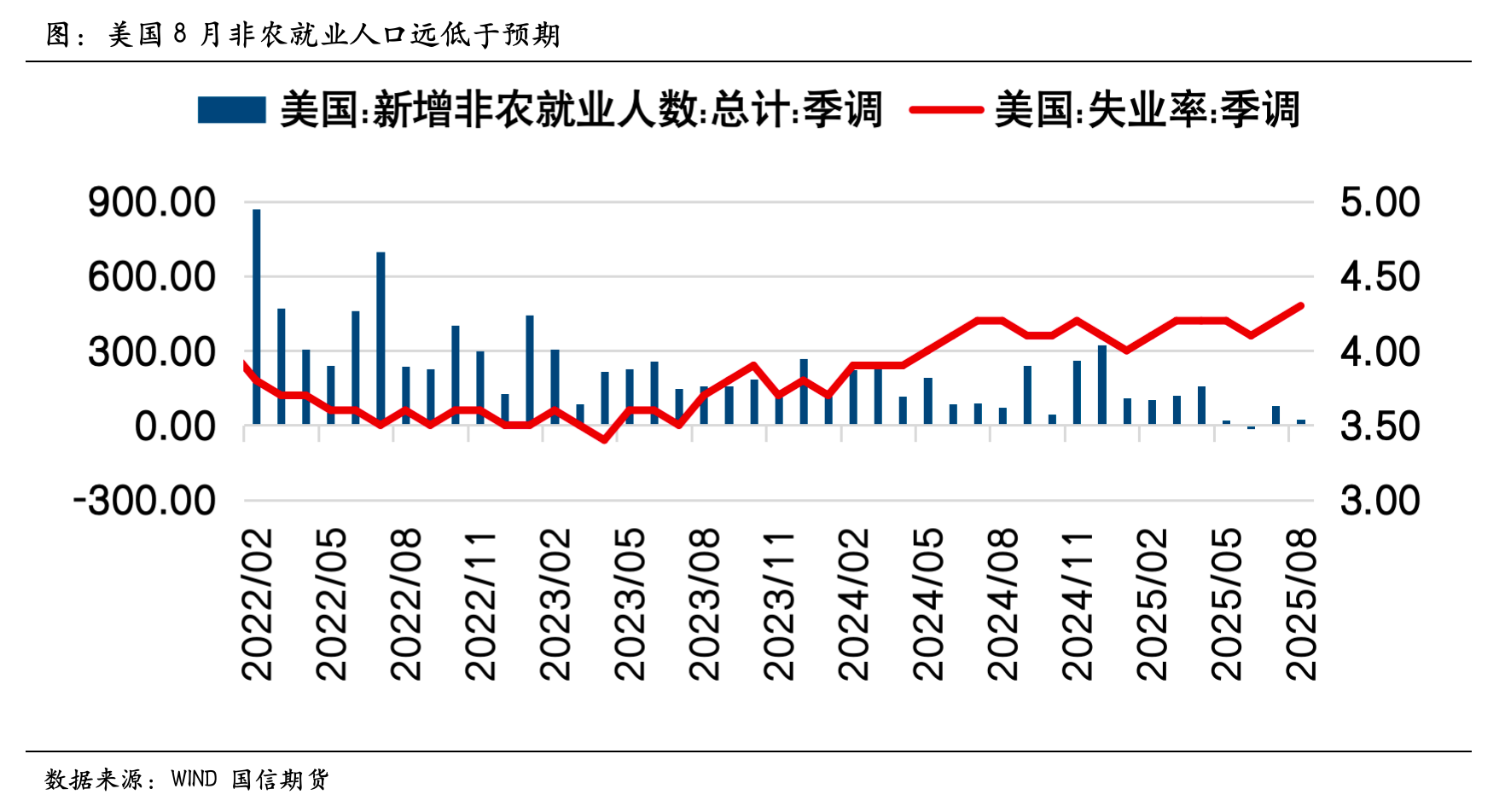

纵观近期公布的经济指标,8月非农就业人数仅增加2.2万人,远低于市场预期的7.5万人,失业率升至4.3%,创近四年新高。更令人警觉的是,非农就业数据遭遇自2000年以来最大幅度下修,过去一年累计下修91.1万人,平均每月少增近7.6万个岗位,休闲酒店、商业服务和零售业成为重灾区。这一系列数据不仅凸显出美国劳动力市场的显著疲软,也为美联储降息提供了最为直接的经济依据。

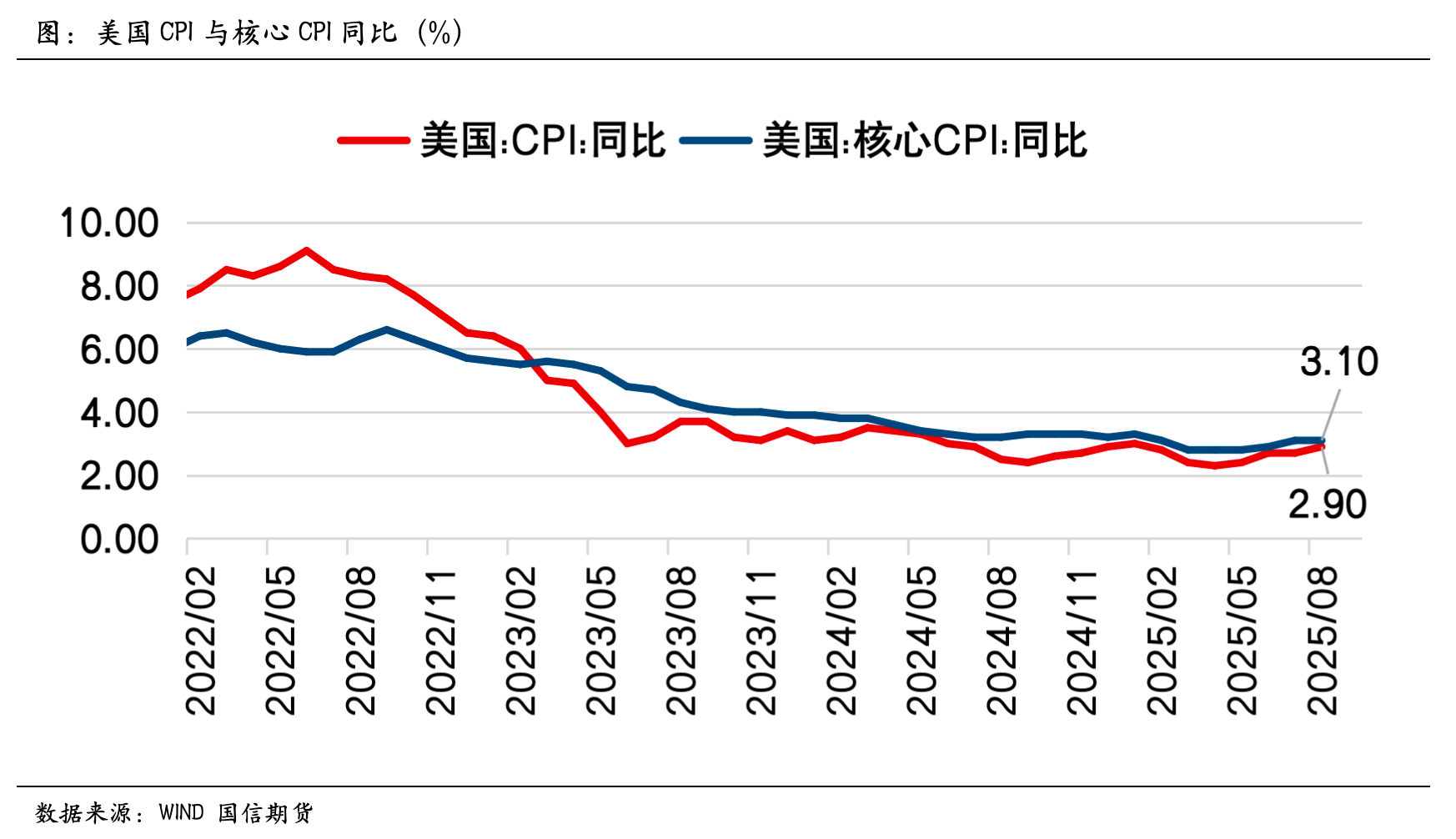

除了就业市场的明显放缓,通胀数据的表现同样支持货币政策的转向。美国8月CPI同比上涨2.9%,环比上升0.4%,核心CPI同比3.1%、环比0.3%,均基本符合预期。这些数据反映出通胀虽未进一步恶化,但仍具有一定的粘性,尚未回到美联储2%的目标水平。然而,PPI数据已陷入通缩区间,加上美国9月6日当周初请失业金人数激增至26.3万人,创近四年新高,进一步强化了市场对经济增长放缓的担忧。

这一系列数据不仅强化了市场对经济下行风险的担忧,也为美联储降息提供了明确的政策依据,进一步巩固了全球金融市场对美联储全面重启启动降息周期及后续宽松路径的预期。

二、政治因素:前所未有的干预重塑货币政策环境

与以往会议不同的是,本次议息会议决策背后还掺杂着前所未有的政治因素。北京时间8月26日早盘时段,美国总统特朗普在真实社交发布签署文件,宣布解除美联储理事库克的职务且立即生效。特朗普这一前所未有的决定起因是8月中旬美国住房金融局局长对库克涉嫌抵押贷款欺诈的指控,称其伪造文件以获取更优惠的贷款条件,若成立可能构成刑事犯罪。

这一事件引发了法律与制度的重大挑战。因美国《1913年联邦储备法》规定总统仅可"在有因由的情况下"罢免理事。该法规虽未明确界定具体的罢免理由,但是普遍被理解为"效率低下、玩忽职守或渎职"。库克此前回应拒绝辞职,因此法律对峙已难以避免。当地时间9月9日,美国地方法院作出裁决,暂时叫停了特朗普罢免库克的决定。然而,法律博弈并未停止,特朗普政府已向联邦上诉法院提出紧急申请,要求立即暂停下级法院的禁令。特朗普方面强烈希望在美联储利率决议前推动此事落定,此举无疑为即将到来的政策会议增添了额外的政治与法律不确定性。

值得注意的是,作为美联储历史上首位非裔女性理事,库克由前总统拜登任命,任期原至2038年;若她提前离任,特朗普将有机会提名人选,从而在七人理事会中确立多数席位,进一步影响未来利率决策。美国财政部长贝森特近期与美联储主席热门候选人——劳伦斯·林赛(Lawrence Lindsey)、凯文·沃什(Kevin Warsh)及詹姆斯·布拉德(James Bullard)等多位人士会谈,遴选范围超出特朗普此前公开名单,并有意从11位候选人中增补一至两名进入最终名单。

贝森特同时推动以"有机方式缩减资产负债表"为核心的美联储改革,旨在稳妥削减其巨额债券持仓并减少对经济的干预。这些举措表明,特朗普政府正在系统性重塑美联储的决策机制和政策框架,可能对美国货币政策的独立性和连续性产生深远影响。

三、政策预期:降息已成定局,幅度与路径存变数

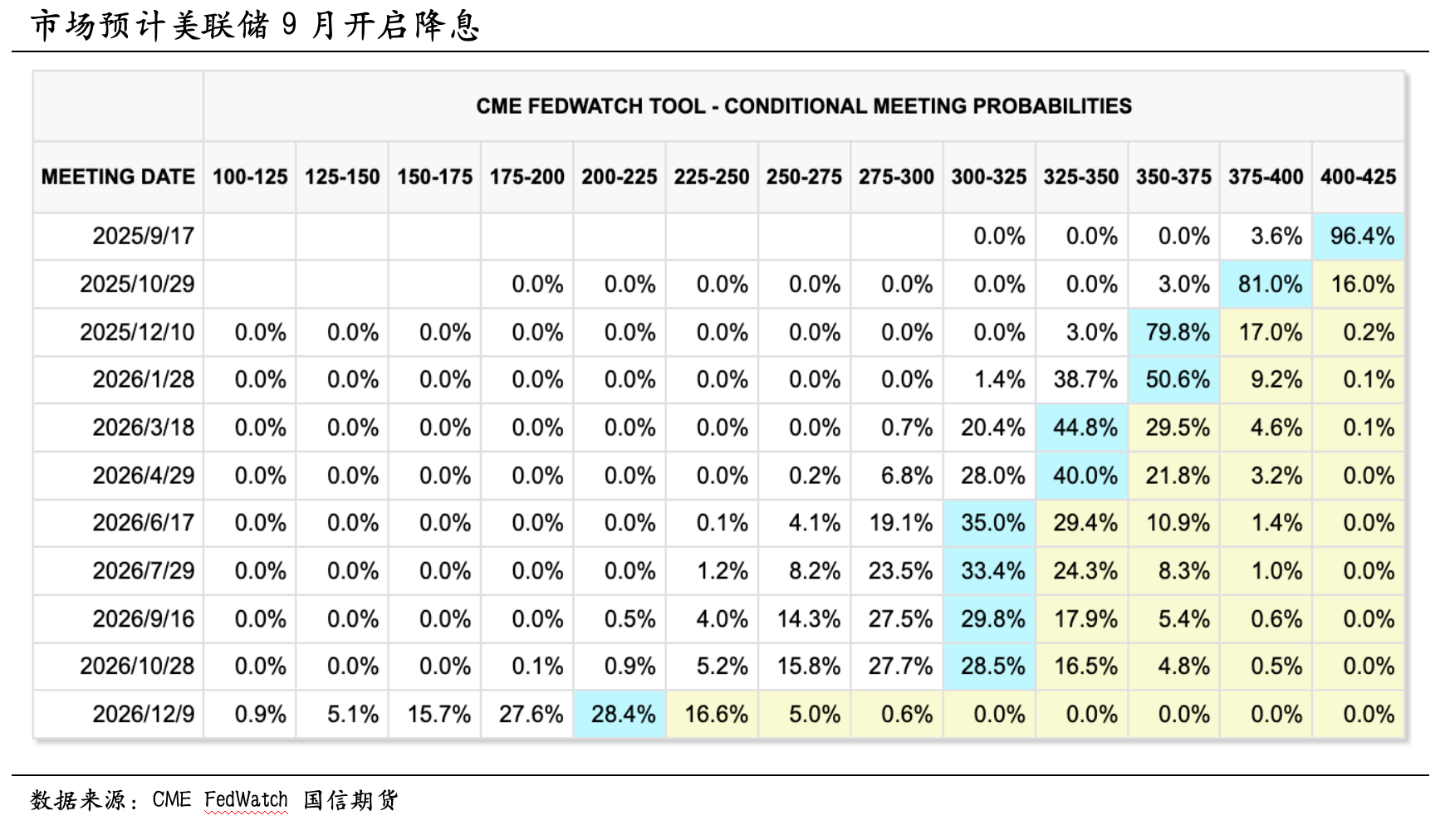

在此背景下,市场关注的焦点已不再集中于“是否降息”,而转向“降息幅度究竟为25亦或50个基点”以及随之公布的点阵图对未来利率路径的暗示。截至9月15日,目前市场预期高度一致,认为9月开启降息周期已成定局,联邦基金利率期货价格甚至显示降息50个基点的概率已悄然升至5%左右——若这一小概率事件最终发生,将被市场解读为美联储对经济下行风险极为担忧的强烈鸽派信号,可能引发美元急跌、美债收益率大幅下行及贵金属等避险资产快速拉升。与此同时,本次会议将公布的新点阵图将成为评估未来美联储降息周期将达到何等程度的的关键风向标。

回顾3月与6月点阵图,美联储内部对2025年利率预期已出现显著分化,认为“不降息”的官员从4人增至7人,而支持“降息两次”的阵营则从9人缩减至8人,表明决策层立场正向“零降息”与“维持两次降息”两个极端方向移动;而本次点阵图可能因近期就业数据显著疲软、通胀缓和以及政治压力加剧而转向更趋鸽派,若其显示更多官员支持更深的降息幅度或更快的宽松节奏,将显著强化市场对中长期宽松周期的预期,进一步支撑风险资产并压制美元走势;反之若点阵图仍显谨慎,则可能触发“鸽派降息、鹰派指引”的复杂信号,导致市场短期震荡。因此,本次会议不仅是利率调整,更是美联储应对经济增长放缓与政治压力的策略亮相,其点阵图分布与鲍威尔后续表态将很有可能为四季度乃至明年大类资产走势奠定转向鸽派的基调。

四、美联储9月议息在即,全球资产迎来关键博弈窗口

降息预期之下,大类资产走势呈现显著的结构性分化,不同幅度降息将引导资产价格步入差异路径。若美联储降息25个基点,预计美元温和承压,美债收益率曲线陡峭化,股市获情绪提振但空间受盈利制约,工业金属表现相对平稳。若超预期降息50个基点,则可能触发美元快速走弱、利率全面下行,工业金属及股市上涨动能增强,市场波动率抬升。

当前贵金属定价已部分计入降息预期,因此政策落地时的幅度与语调尤为关键。若仅降息25个基点且未传递进一步宽松信号,金价短期或出现“买预期卖事实”式调整,白银受工业属性拖累回调可能更深。但若点阵图显示年内仍有降息空间,或鲍威尔表态偏鸽,金银整理后仍将重拾升势。若直接降息50个基点,金银有望展开新一轮拉升,尤其是白银在投机情绪与补涨需求驱动下弹性更强。

除货币政策外,三类结构性因素正系统性地提升贵金属的配置价值:一是全球央行持续购金,尤其是新兴市场央行外汇储备多元化需求;二是地缘政治冲突频发且趋于长期化,推动避险需求常态化;三是全球债务压力侵蚀主权信用,贵金属的货币属性重新获得重视。这些因素共同构成金银价格的长期支撑。

从资产比价视角看,金银比处于历史偏高区间,白银估值优势明显。在降息周期中,白银通常表现出更强的价格弹性。若后续新能源、电子等工业需求回暖,白银有望进入“金融属性+工业属性”共振上涨阶段。

投资者可关注降息落地后市场的预期差交易机会。若金价因“预期兑现”出现技术性回调,或是较好的中长期布局窗口。白银策略上可关注金银比修复带来的波段机会。在货币政策转向与结构性风险并存的背景下,贵金属仍是现代投资组合中重要的配置选项,有助于降低整体波动并对冲尾部风险,对美联储降息周期下的大类资产传统定价逻辑构成了新的冲击。