- 小

- 中

- 大

- 超大

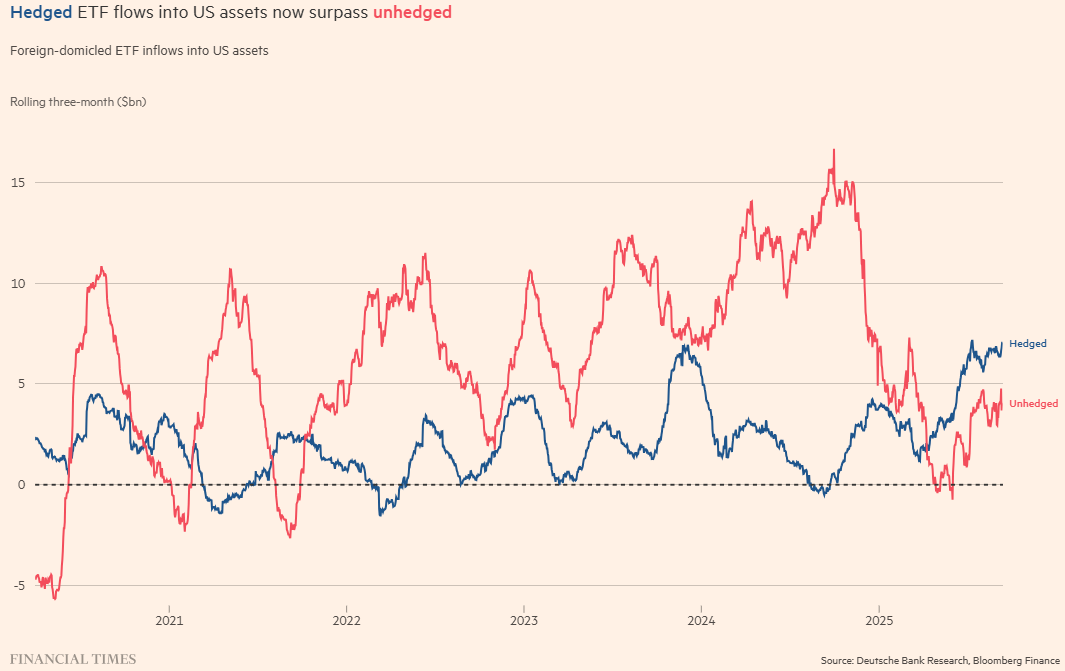

美国资产的外国投资者正纷纷对冲美元波动风险,这表明市场对特朗普政策对世界主导货币美元的影响担忧加剧。德意志银行分析显示,自去年11月特朗普当选后出现急剧变动以来,经过对冲的美国债券和股票投资四年来首次超过未对冲持仓。

“外国人可能已重新购买美国资产,但他们不希望承担随之而来的美元风险,”德意志银行策略师George Saravelos表示,并补充说这些投资者正“以前所未有的速度解除美元风险敞口”。这一行为有助于解释自特朗普4月“解放日”关税公告引发大幅抛售以来美国市场的一个明显悖论:为何华尔街股票强势反弹却未能带动美元复苏。

根据德银分析,过去三个月流入海外注册的美国股票交易所交易基金(ETF)的约70亿美元资金中,约80%是进行了对冲操作的,而今年年初这一比例约为20%。这种对冲意味着投资者纯粹暴露于资产价格变动,而不承担美元与其本币之间的任何波动风险,尽管他们必须为此特权付费。

分析师称,对冲活动增加助推了美元今年兑包括欧元和英镑在内的一篮子货币下跌超过10%。美元下跌推动欧元周二升破1.18,创四年新高。基金经理表示,在人工智能热潮中,客户渴望保持对美国股票的风险敞口,但不太愿意持有美元风险。

百达资产管理公司(Pictet Asset Management)高级多资产策略师Arun Sai表示,这家瑞士基金公司已增加其美股持仓的美元对冲,押注美元处于“长期熊市”。他补充道:“美元将继续首当其冲承受机构信誉受损的冲击。”

美国银行9月对全球基金经理的调查显示,38%的投资者希望增加对冲美元走弱的头寸,而仅有2%的投资者寻求对冲美元走强。“这不是‘卖出美国’的时刻……而是‘对冲美元’的时刻,”摩根大通全球外汇策略联席主管Meera Chandan表示。她称,推动美元跌破近期交易区间的疲弱经济数据可能引发新一轮货币对冲浪潮。“对冲资金流将加剧美元走弱势头。”

尽管债券投资者通常尝试对冲货币风险以避免本该低风险投资的回报大幅波动,但股票投资者对此一直不太热衷。一些人曾指出股价与货币升值的良性循环——近年来涌入美股的外资本身有助于美元走强。但随着对美国经济和特朗普政策的担忧拖累美元走低,这种关系今年已被打破。标普500指数按美元计算今年上涨12%,但按欧元计算则下跌2%。

瑞士私人银行SYZ Group首席投资官Charles-Henry Monchau表示,他于今年3月将美股头寸转为完全美元对冲。“这是地缘政治判断,”他援引特朗普反对强势美元的言论称,“ 今年情况不同。今年你需要进行对冲。”

包括澳大利亚和丹麦在内的多个国家养老基金日益增加美元风险对冲。法国巴黎银行分析显示,丹麦养老基金6月底将未对冲美元风险敞口减少约160亿美元至760亿美元,而荷兰养老基金则在年初增加对冲。国际清算银行6月在一份报告中表示,非美国机构的货币对冲在4月和5月对美元疲软做出“重要贡献”,并暗示亚洲投资者发挥了重要作用。

对冲美元走弱的典型方式是通过货币远期等衍生品锁定未来汇率。这些合约反映短期利率差异,而美国利率下降降低了对冲成本。

“很多人一直不愿支付如此高的成本来对冲美元,”法国兴业银行首席外汇策略师Kit Juckes表示。然而,他补充道,存在一个“相当接近的临界点”,届时人们会问“为什么我还没有这样做?”

高盛首席外汇策略师Kamakshya Trivedi表示,成本下降可能鼓励更多亚洲投资者进行对冲,进而导致美元进一步下跌。