- 小

- 中

- 大

- 超大

【导语】近年来,中国丙烯下游需求保持增长,但增速整体慢于供应。聚丙烯作为主要消费领域,其需求变化直接影响行业走势。产业链一体化扩能,导致丙烯区域消费呈现集中化特征,整体与供应区域保持一致。下游衍生品利润冲高回落,丙烯需求支撑逐渐转弱。未来丙烯需求增长仍依靠主力下游带动,行业将经历从需求放缓到重新平衡的调整过程。

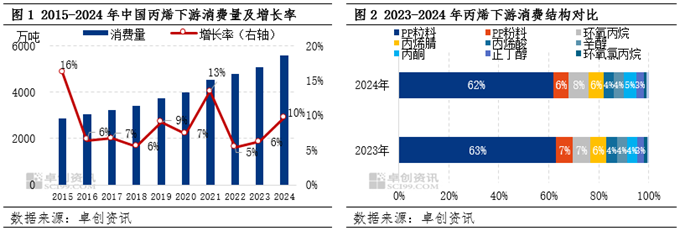

近年来,中国丙烯下游需求保持稳步增长态势,但增速不及供应。从消费结构来看,聚丙烯占据绝对主导地位,其需求表现对整个丙烯消费市场具有决定性影响。其他化工下游领域虽然种类丰富,但在整体消费占比中相对有限。区域需求分布呈现集中化特征,华东、山东丙烯消费增长速度较快,华南等新兴区域消费开始显现增长潜力。从下游行业盈利状况来看,丙烯下游产品普遍面临利润收窄压力,对原料需求的支撑力度逐渐减弱。出口需求虽然有所增长,但整体规模较为有限。

丙烯消费增速不及供应,PP在下游消费中占据绝对地位

近十年丙烯消费量持续增长,但整体增速不及供应,也是导致丙烯供应逐渐过剩的原因之一。近十年中国丙烯消费增长率多在5%-7%附近波动,2021年全球经济复苏带动国内消费及出口增长,丙烯消费增长率达到13%,阶段性高于供应,但随后明显回落。近十年中国丙烯消费量增长超过2700万吨,增速达到95%。不过近十年丙烯产量增速145%,消费增速持续不及供应,导致丙烯供应逐渐过剩。

丙烯下游消费结构整体较为稳定,大致可划分为塑料和化工两大类,终端需求涵盖塑料、包装、纺织、家电、房地产、医疗等领域。聚丙烯作为塑料类下游,在丙烯下游消费结构中的占比接近70%,占据绝对地位。化工类下游种类众多,但整体占比相对有限,其中环氧丙烷占比最大,在丙烯化工类下游消费占比中达到8%。

丙烯消费区域与供应保持相对一致,华东、山东为国内丙烯主销区

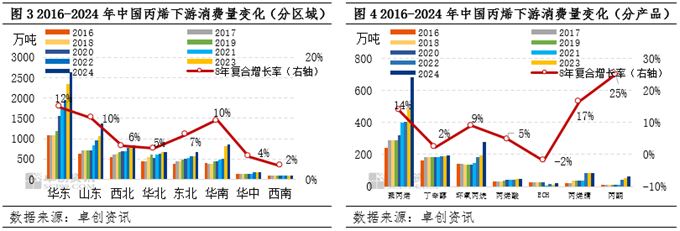

近年来上下游一体化扩能导致丙烯消费区域与供应区域保持相对一致,华东和山东为国内丙烯的主要消费市场。近年来,丙烯下游消费快速增长,其中华东、山东丙烯消费增速最快,华东、山东丙烯消费量在全国丙烯消费量中的占比达到54%。华东和山东不仅为国内丙烯的主要消费区域,也是国内丙烯的主产区,不过华东、山东丙烯消费增速整体不及供应,区域内丙烯供应逐渐饱和。同时部分企业通过异地扩能寻求机会,2023年起华南地区丙烯消费量出现快速增长。从不同下游对丙烯消费增长情况来看,聚丙烯、环氧丙烷、丙烯腈、丙酮新增产能相对较多,对丙烯消费增长速度相对较快。

中国丙烯出口量呈现增长趋势,但体量依然可以忽略不计

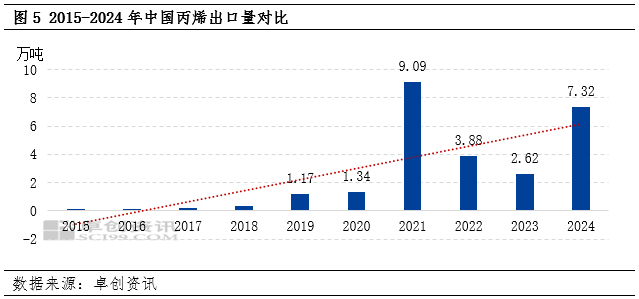

近十年中国丙烯出口量呈现增长趋势,但体量相对较小,整体可以忽略不计。近年来国内丙烯产能快速扩张,国内丙烯供应逐渐饱和,企业积极探索出口渠道,丙烯出口量出现小幅增长。其中2021年国内丙烯总出口量达到9.09万吨,为历史最高值。不过中国丙烯出口依赖度较低,出口体量对比国内丙烯消费体量依然可以忽略不计。远洋货源套利窗口阶段性打开,是导致丙烯出口量增加的主要原因。国内丙烯出口货源主要来自于浙江省、天津市及山东省,中国台湾为中国丙烯出口的主要贸易伙伴。

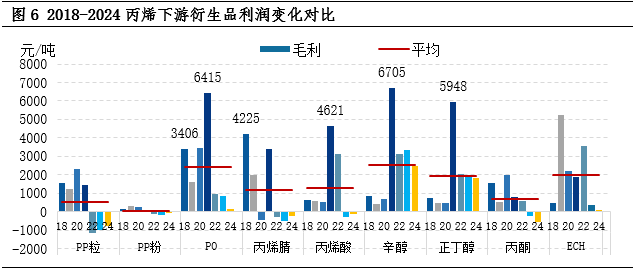

不同下游利润分化,近三年丙烯衍生品利润持续萎缩

丙烯下游产品利润冲高回落,对丙烯需求支撑逐渐减弱。从丙烯下游产品利润状况来看,正丁醇、辛醇、环氧丙烷是近年来丙烯下游中利润相对良好的产品,PP粉料长期处于盈亏线,对丙烯价格走势形成主要制约。2021年终端需求复苏带动下,丙烯衍生品利润普遍冲高,部分产品如环氧丙烷、辛醇年均利润超过6000元/吨,盈利状况可观。但2022年至今丙烯下游产品利润空间持续压缩,多数产品利润进入倒挂状态,下游产品对丙烯价格接受能力下降,导致丙烯需求持续偏弱,拖累丙烯价格重心不断走低。

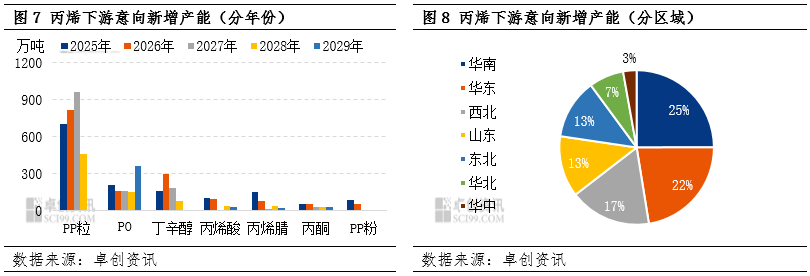

未来五年丙烯下游新增产能以PP粒为主,主要分布在华东和华南

未来五年,丙烯下游仍存在大量新增产能计划投产,不过行业一体化扩能趋势明显,多数下游配套有原料丙烯。丙烯下游新增产能以PP粒料为主,化工类下游中,环氧丙烷、丁辛醇新增产能相对较多。从投产时间来看,由于项目投资惯性,2027年及以前,丙烯下游新增产能依然较多,2027年以后,新增产能投产规划明显减少。从新增产能分布区域来看,丙烯下游新增产能主要集中在华东和华南,西北地区次之,山东地区新增产能数量减少。整体来看,未来三年,产业链一体化扩能趋势仍然较为明显,部分产品产能逐渐过剩。随后伴随新增产能投放数量减少,以及部分老旧装置淘汰,产业链将进入再平衡阶段。