- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

目前,美联储改变2%通胀目标的可能性微乎其微。但随着美联储理事会成员构成发生变化,且鲍威尔的美联储主席任期将于明年5月到期,关于“替代2%固定通胀目标”的讨论,是否即将逐渐升温?

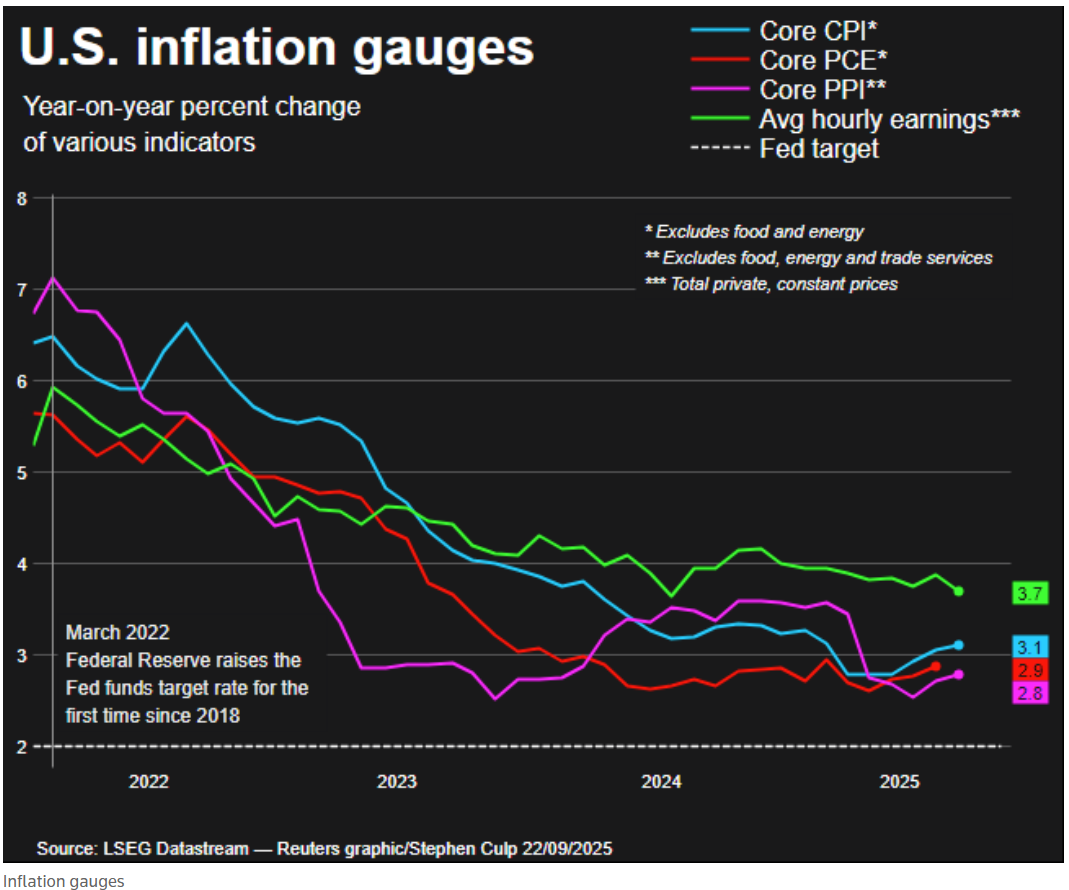

市场预计周五公布的数据将显示,美国通胀已连续第54个月超过美联储2%的目标。即便将近年所有冲击因素,以及美联储后疫情时代通胀框架中内置的灵活性纳入考量,一家央行连续这么长时间未能实现目标,仍属罕见。

而且,通胀很可能在未来数月(甚至数年)内都无法回落至2%。美联储官员的中值预期显示,直至2028年,整体个人消费支出(PCE)通胀与核心PCE通胀才有望回到2%。

即便这一时间线也可能难以实现。美联储肩负“充分就业与物价稳定”的双重使命,而就业端面临的风险不断上升,已促使其重启降息周期。但当前金融环境处于多年来最宽松状态,经济增长仍保持稳健节奏。因此,当前降息或进一步加剧物价压力。

美联储未能实现通胀目标并非新鲜事,但通胀高于目标的时间越长,公众对“通胀目标本身”及“美联储整体政策制定”的信任度就越可能受损。

这种情况或许会促使美联储彻底重新审视通胀目标。

采用“通胀区间”的可能性

对于一个“连续四年多每月都未实现”的目标,选择改变它(本质上是“临时调整规则”),显然不是一件光彩的事。

话虽如此,“政策试探”最好尽早进行。替代当前通胀目标的潜在方案之一是“通胀区间”,部分美联储官员近期已对此表示认可,其中最受关注的是亚特兰大联储主席博斯蒂克。

本周,博斯蒂克在《宏观思考》(Macro Musings)播客节目中接受乔治梅森大学高级研究员戴维·贝克沃思(David Beckworth)采访时表示,他对未来采用“通胀区间”持开放态度。

“有时会存在一种‘精准的幻觉’,仿佛我们能将通胀控制到小数点后三位,但我认为这并不现实,”博斯蒂克说,“在当前环境下,通胀处于2.4%、2.6%、2.8%这样的区间,人们会问‘这算达到2%目标了吗?’对我来说,答案是否定的。我设想的区间会更窄,但这类讨论很有价值。”他补充称,1.75%至2.25%的区间会是一个不错的起点。

“通胀区间”的显著优势在于,相比具体数值目标,它能为政策制定者提供更大灵活性。这意味着,即便通胀高于2%,只要处于区间内,美联储在技术层面就不算违背其公开宣称的目标。

区间越宽,政策自由度就越大;但另一方面,若通胀势头失控,压力可能会迅速累积,迫使美联储采取力度过大、且令人不适的政策应对措施。

实现通胀目标的过程“更模糊,更漫长”

尽管“通胀区间”在经济波动性较高的新兴市场更为普遍,但加拿大、澳大利亚、新西兰等发达经济体的货币当局也在采用这一模式。

不过,各国央行似乎仍更倾向于“更精准的通胀目标”而非“区间”。至少,国际清算银行(BIS)在近期一项研究中得出了这一结论——该研究涵盖1990年以来实施过某种形式“通胀目标制”的26家央行。但BIS同时发现,随着时间推移,央行实现“这些更刚性目标”的“允许时间范围”变得“更模糊、更漫长”。

这一结论的后半部分,显然适用于美联储——目前已耗时四年半,且仍在延长。若美联储官员认为还需三年才能让通胀回归目标,消费者的预期则更为悲观。

密歇根大学最新消费者调查显示,受访者对一年期通胀的预期为4.8%,五年期通胀预期为3.9%。考虑到劳动力市场明显的脆弱性,这些预期或许偏高,但美联储仍不会对如此高的数值感到满意,因为“脱锚的通胀预期”可能引发“工资-物价螺旋”。

在经济学领域,至少市场更倾向于“渐进式变革”。因此,相比未来突然将通胀目标上调,采用“通胀区间”(美联储实际上已在一定程度上这么做)或许会吸引更多官员加入博斯蒂克的行列,共同推动这一讨论。

以上内容来自路透社知名分析师Jamie McGeever,他主要关注全球经济与金融市场动态,尤其在美国经济政策、货币政策及金融市场波动领域发表过多篇分析报告。