- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

华尔街最具影响力的股票组合“美股七巨头”(Magnificent Seven)正在显露疲态。是时候迎接“八大金刚”(Great Eight)或“十二金钗”(Golden Dozen),还是“生成式AI十杰”(TenAI of GenAI)了?

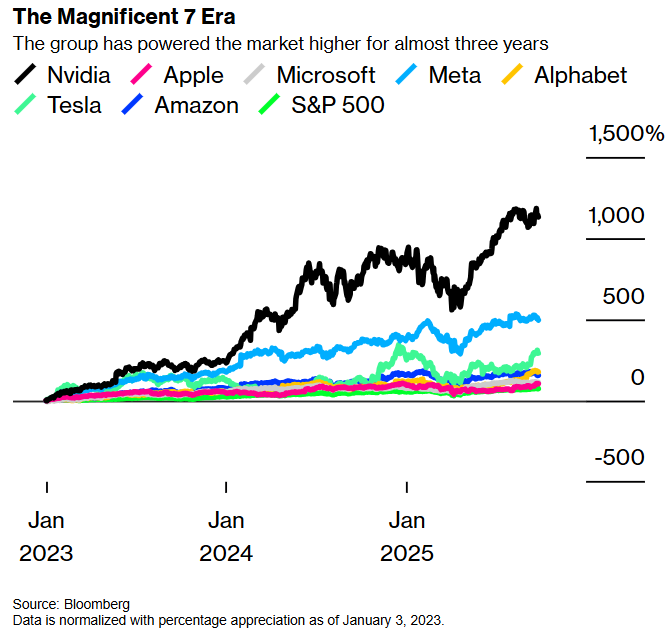

自OpenAI的ChatGPT将人工智能推向全球经济中心近三年来,买入七巨头始终是美股市场的主旋律。由英伟达、微软、苹果、Alphabet Inc.、亚马逊、Meta Platforms Inc. 和特斯拉组成的这一组合,被视为互联网时代以来最大技术变革中最能带给投资者丰厚回报的标的。

尽管预期基本兑现,但在通往全球主导地位的道路上出现了耐人寻味的变化。AI投资以出乎意料的方式扩展,已超越多家市场青睐的大型科技公司。基于七巨头的投资策略(该组合贡献了标普500指数自2023年初以来70%以上涨幅中的过半收益)正在错过一些同样有望在AI时代蓬勃发展的企业,例如博通、甲骨文和Palantir Technologies Inc.。

“七巨头赢下了移动互联、互联网和电子商务等技术周期,不代表它们能继续称霸,”管理24亿美元资产的Artisan Partners旗下Antero Peak集团的投资组合经理史密斯(Chris Smith)表示,“下一个赢家将是那些通过AI切入广阔无约束市场的企业,它们未来的规模将超越今天的七巨头。”

这并非说原有七家企业即将没落。根据彭博行业研究数据,七巨头目前占标普500指数权重的近35%,预计在营收增长13%的支撑下,其2026年盈利将攀升超15%。而剔除七巨头后的标普500成分股,明年盈利和营收预计分别增长13%和5.5%。

但该组合内部已出现分化。英伟达、Alphabet、Meta和微软被视为AI时代的领跑者,今年股价涨幅介于21%至33%之间。而苹果、亚马逊和特斯拉的前景相对模糊,股价表现大幅落后。

“很难将当下的七巨头视为AI的最佳代表,”史密斯坦言。

为此华尔街纷纷提出新组合方案以捕捉真正赢家。有人精简为英伟达、微软、Meta和亚马逊的“四巨头”;Seaport Research首席股票策略师戈卢布(Jonathan Golub)建议剔除特斯拉,组成“六巨头”;Melius Research的赖策斯(Ben Reitzes)等则偏好“精英八杰”——在七巨头基础上加入芯片制造商博通(按市值计现为美国第七大公司)。

但这些方案均未完整覆盖AI投资全景。例如,随着AI相关云计算业务起飞,甲骨文股价今年涨幅超75%;Palantir更是科技股云集的纳斯达克100指数中表现最亮眼的个股,在强劲AI软件需求推动下2025年暴涨135%。

“当公司成长到一定规模,你就无法忽视,”富达投资全球宏观总监蒂默(Jurrien Timmer)表示。他协助管理着16.4万亿美元资产。“随着AI叙事演进,新的赢家可能取代旧赢家,即便后者仍在持续发展。”

“七巨头”概念在华尔街并非新鲜事物——从1960年代的“漂亮五十”(Nifty Fifty),到互联网时代的“纳斯达克四骑士”(Four Horsemen),再到本世纪初智能手机与AI间隙统治市场的“FAANG”,华尔街始终热衷打造热门股票组合以简化投资决策。但正如这些组合曾各领风骚,它们最终都将领导地位让渡于新锐,AI时代似乎也难逃这一规律。

华尔街正将目光投向七巨头之外的迹象显现在:Cboe Global Markets Inc. 正推出基于其所谓“Cboe十大巨头指数”的期货和期权产品,该指数在原有七只股票基础上纳入博通、Palantir以及英伟达在处理器芯片领域的较小竞争对手超微半导体(Advanced Micro Devices Inc.)。

这一指数也凸显了此类评选的主观性。Cboe于9月10日发布公告时,甲骨文刚因强劲业绩预报迎来1992年以来最大单日涨幅,夯实其AI赢家地位。自2023年初以来,甲骨文股价表现优于七巨头中多数个股,但依然未能入选“十大巨头”榜单。

“我们确实需要将讨论范围扩大到七巨头之外,”管理约347亿美元资产的投资组合经理舒默(Nick Schommer)强调,“甲骨文无疑是当前AI浪潮的重要参与者,博通也是。”

Cboe拒绝安排人员讨论指数编制方法,但在宣布“十大巨头”的新闻稿中表示,成分股筛选基于“流动性、市值、交易量以及在人工智能和数字化转型等领域的领导地位”。

下一代领军者

华尔街专业人士提名了多位新一代领军企业候选者,部分公司在访谈中被频繁提及。台积电与甲骨文、博通同被视为AI生态系统的关键组成部分。当Salesforce Inc. 和Adobe Inc. 等传统巨头被认为落后于时代之际,Palantir则被看作少数AI软件赢家之一。

在“哪些股票不再辉煌”的评选中,苹果和特斯拉被提及最多。苹果未能保持与其他科技巨头同等增速,且在AI领域明显落后;特斯拉则因销量枯竭和竞争加剧,电动汽车业务承受巨大压力。

但两家公司仍拥有大量坚信其将重回巅峰的投资者。对苹果的赌注在于:iPhone将成为数百万消费者接入AI的主要设备;特斯拉投资者则期待首席执行官马斯克(Elon Musk)对自动驾驶和人形机器人(均需AI技术驱动)的投入能带来增长曙光。

受益于AI的行业清单也在持续延伸,包括电力供应商等AI基础设施领域,以及通信设备公司Arista Networks Inc.、存储芯片制造商美光科技、西部数据(Western Digital Corp.)、希捷科技(Seagate Technology Holdings Plc)和闪迪(SanDisk Corp.)等存储企业。

界定AI投资范围的另一挑战在于多家关键企业未上市。OpenAI本应入选任何AI赢家榜单,但对多数投资者而言遥不可及——尽管传闻其正以约5000亿美元估值洽谈股权融资。Anthropic和SpaceX同样未上市。

随着AI技术普及,受益者群体很可能从基础设施提供商,转向专用产品服务商,最终抵达利用AI提升效率与增长的传统企业。这场变迁将决定AI的终极赢家——无论华尔街最终赋予它们何种称号。

“随着演进发生,AI热潮的领导者可能变得昂贵,其增长和现金流或将失色,投资逻辑将从边缘开始瓦解,”富达的蒂默警示道,“集中式市场的风险在于,当领涨股失势可能引发颠覆性变化。当前估值尚未达到令人困惑的水平,但我们无法断言七巨头时代将以平稳轮动还是崩盘告终。”