- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

MarketWatch专栏作家Mark Hulbert认为,美联储主席鲍威尔宣布,美联储将很快结束其资产负债表缩减计划,即量化紧缩(QT),这一政策转变并不像大多数投资者认为的那样会成为股市的利好因素。

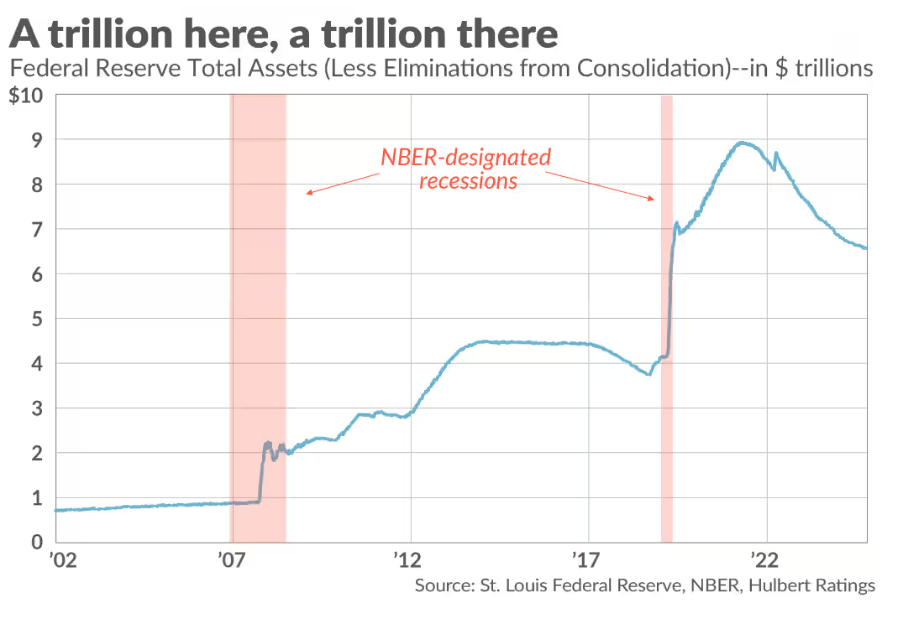

当然,美联储的决定意义重大,该央行一直在从金融体系中抽走大量流动性。由于部分流动性原本可能会流入股市,因此量化紧缩想必一直是股市的重大阻力:自2022年6月以来,美联储已将其资产负债表缩减了2.2万亿美元。从表面上看,结束量化紧缩应该会给股市带来大幅提振。

然而,历史经验却恰恰相反。在过去二十年里,股市在量化紧缩时期的表现要优于美联储向市场注入流动性的量化宽松(QE)时期。

就拿2022年6月以来最近的量化紧缩阶段来说。在美联储从金融市场抽走2.2万亿美元的这段时间里,标普500指数(SPX)的总回报指数年化增长率达到了20.9%,约为其历史平均水平的两倍。

最近的这一经历并非个例。自2003年以来,在美联储资产负债表收缩的12个月期间,标普500指数平均涨幅为16.9%。而在美联储资产负债表扩张的12个月期间,平均涨幅仅为10.3%。

美联储资产负债表增长与股市之间这种负相关关系的根源是什么呢?这与美联储决定扩张或收缩资产负债表时美国经济的状况有关。当经济下滑时,美联储会向市场注入大量流动性,希望能扭转局面。由于这需要时间,所以在美联储扩张资产负债表期间,经济通常会走弱。

从上面的图表可以看出,在2008年全球金融危机以及新冠疫情封锁引发的经济衰退期间,美联储大幅扩大了其资产负债表。在那些量化宽松时期,股市遭遇了严重的熊市。

过去几年的情况则正好相反。正是因为经济非常强劲,美联储才觉得可以放心地从市场中抽走流动性。

这就给鲍威尔本周宣布央行将结束为期三年多的量化紧缩计划带来了一个出人意料的悲观解读。这表明经济疲软的时期正在到来。经济和股市最终可能会对政策变化做出积极反应,但如果历史有任何借鉴意义的话,情况在好转之前可能会先变得更糟。