- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

近期黄金、加密货币与股市飙升至历史高点,引发市场热议美元“贬值交易”已全面展开,但债券与外汇市场却呈现出截然不同的景象。

今年部分“硬资产”的上涨势头毋庸置疑:黄金价格飙升50%,白银、铂金等其他贵金属涨幅更令人瞠目,这些迹象似乎表明投资者正对某些风险感到焦虑。

许多人认为,这种焦虑的核心是“贬值担忧”——担心即将到来的通胀风暴会侵蚀美元购买力与美国金融资产价值。

“贬值交易”一词由摩根大通分析师在今年早些时候提出,但他们早在去年10月就已提及这一观点:当时他们认为,若共和党同时掌控白宫与国会参众两院,扩张性财政政策将利好黄金与比特币。

如今,“末日论者”则将矛头指向美国政府借贷增加、公共债务预期攀升,以及在通胀即将连续第六年高于美联储2%目标的背景下,美联储重启降息这一举措。

然而,如果市场主要担忧的是“贬值”,美元与美国国债应该会暴跌,国债收益率也会飙升——然而这些情况均未发生。

“贬值”何在?

数据本身足以说明问题。上周,10年期美国名义国债收益率跌破4%,创下4月以来的最低水平;若排除4月4日至7日“解放日”关税动荡期间的特殊情况,上周五3.93%的收益率更是一年多来的最低值。

今年以来,10年期基准国债收益率已下跌近60个基点。即便对长期通胀预期脱锚更为敏感的30年期国债收益率,今年也下跌约20个基点——这很难说明投资者正恐慌出逃。

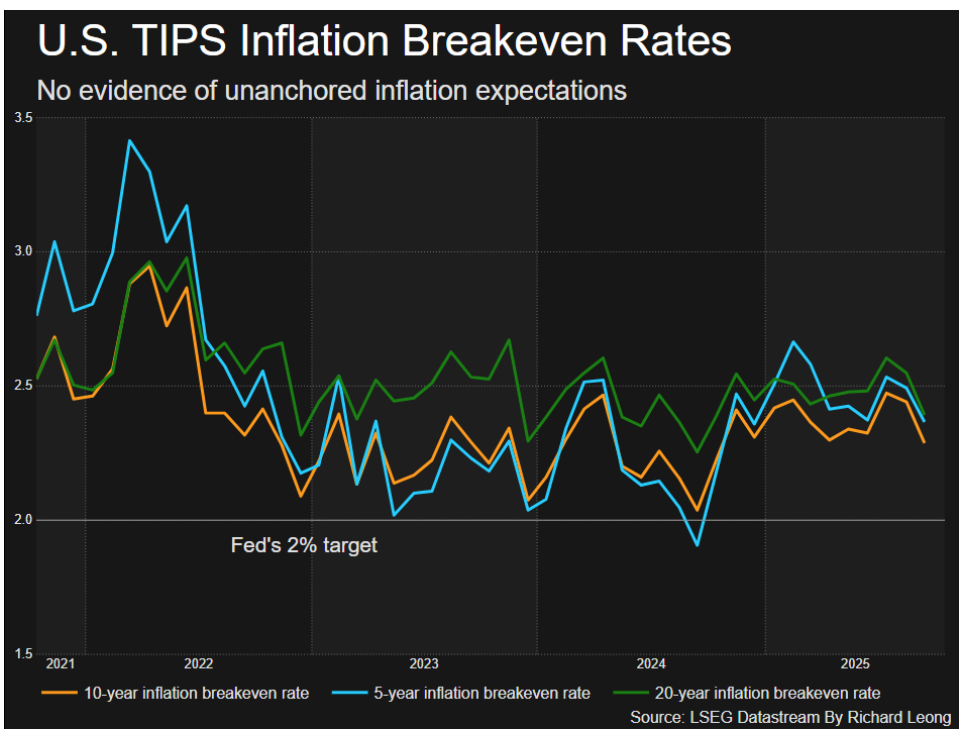

美国通胀保值国债(TIPS)市场也呈现类似趋势。10年期TIPS盈亏平衡通胀率(本质上是债券投资者对十年后通胀水平的预期)上周跌至2.275%,为6月以来最低;更值得关注的是,30年期TIPS盈亏平衡通胀率跌至2.21%,创下5月以来的新低。

诚然,2025年上半年美元经历了有记录以来最差的年度开局,但4月以来美元汇率已显著企稳——上周美元指数收盘时几乎与六个月均值完全持平。此外,正如荷兰合作银行(Rabobank)的简·福利(Jane Foley)所指出的,过去一个月美元相对于其他G10货币表现显著走强。

“若真存在‘贬值’,投资者应会抛售美元与美国国债,转向黄金等资产,但目前几乎没有证据能证明这类资金流动存在。”福利表示。

当然,与美国总统特朗普重返白宫前相比,投资者对美元的怀疑确实有所增加——这很可能是因为全球认为美国已不再是可靠的经济伙伴。意大利联合信贷银行(UniCredit)估算显示,目前流入美国的投资组合资金中,高达80%进行了汇率对冲,这一数据也印证了上述观点。

所有这些都表明,投资者仍希望搭乘美国经济与股市的“顺风车”,但对美元本身却兴趣寥寥。

明确原因仍待寻找

对法定货币贬值的担忧并非新鲜事,尤其是针对美元的担忧。但自2007-2009年全球金融危机与2020-2021年疫情期间,各国推出大规模货币与财政刺激政策后,这类担忧开始发酵;而特朗普非传统的政策议程更是火上浇油。

但从市场实际表现来看,当前的情况更可能是多重因素的叠加:各国央行资产多元化、私营部门投资组合重新配置,或是单纯由趋势驱动的买入行为。

归根结底,“贬值交易”或许已达顶峰。与今年其他流行术语(如臭名昭著的“TACO交易”,即“特朗普总临阵退缩”交易)一样,“贬值交易”本质上是一种简化叙事,帮助投资者理解这个日益违背逻辑的世界。

尽管规模达4万亿美元的全球加密货币市场与28万亿美元的黄金市场,或许在释放美元贬值的警示信号,但规模28万亿美元的美国国债市场与日交易量近10万亿美元的外汇市场,却并未传递类似信息。若想为当今金融市场的乱象找到一个简单答案,恐怕还需继续探寻。

本文由路透社专栏作家Jamie McGeever撰写。