- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

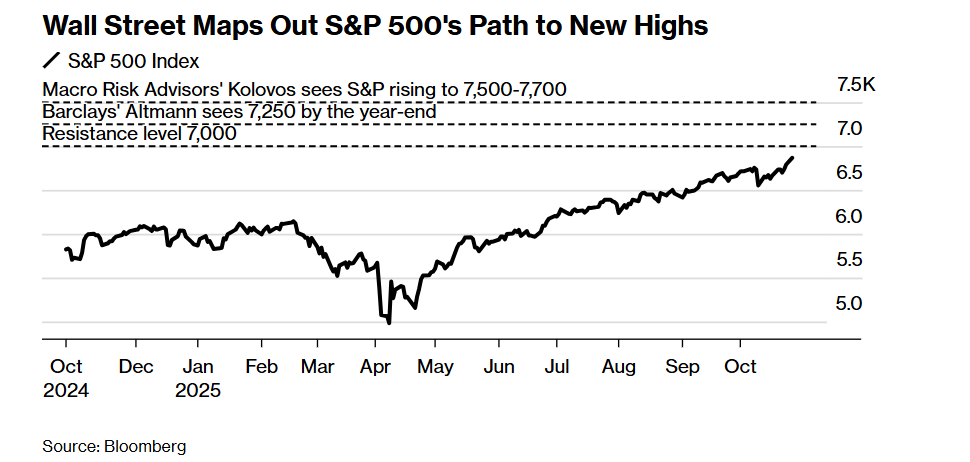

美东时间周一,标普500指数(SPX)强势攀升至6875点的历史新高,这一突破得益于贸易谈判传来积极信号、市场对降息的强烈预期以及企业盈利的强劲表现。

在有利的宏观背景下,多头阵营进一步指出,资金流向、技术面支撑、季节性规律等多重因素有望推动标普500指数攻克7000点这一具有重要心理意义的关口。

资金面的持续流入为股市上涨提供了坚实动力。数据显示,各类投资者群体正纷纷加仓美股市场。

占美国股票交易量22%的散户投资者,在过去27周中有23周保持净买入状态;此前经历两周大规模抛售的对冲基金,也在上周五温和通胀数据强化降息预期后转变立场,成为美股净买家。

此外,在财报季前暂停的企业股票回购活动现已重启。高盛交易部门指出,第四季度历来是股票回购的活跃期,这将进一步为市场注入流动性。

瑞银证券对冲基金股票衍生品销售主管迈克尔·罗马诺(Michael Romano)在上周日给客户的报告中表示:“推动风险资产上涨的催化剂并不缺乏,年底前达到7100点的乐观预期,正随着市场提前兑现明年上涨潜力而迅速成为基准情景。”

技术面分析与季节性规律也对股市形成有力支撑。

宏观风险顾问公司首席技术策略师约翰·科洛沃斯(John Kolovos)指出,标普500指数下一个阻力位就在7000点附近,仅比周一收盘价高出1.8%,突破后下一目标区间将指向7500-7700点。

巴克莱全球股票战术策略主管亚历山大·奥特曼(Alexander Altmann)则基于过去5年指数年均23%的绝对涨幅,预测标普500指数将在12月底前触及7250点。

从历史数据来看,季节性优势尤为显著:瑞银基于1950年以来标普500指数的滚动单周平均回报数据显示,10月最后一周是过去75年中股票表现最佳的时段。高盛交易部门的数据也显示,自1985年以来,纳斯达克100指数在10月20日至年底期间平均上涨8.5%,标普500指数同期平均回报率为4.2%,年末最后几周向来是风险资产的“黄金期”。

不过,当前股市在从4月低点累计上涨38%、估值攀升至接近泡沫水平的背景下,即将迎来关键考验。

本周三至周四,“七大科技巨头”中的五家将集中发布财报,这些公司的市值合计约占标普500指数的四分之一,其业绩表现将直接影响市场走向。

Roundhill Financial首席执行官戴夫·马扎(Dave Mazza)警告称:“如果这些科技巨头的财报出现任何令人失望的迹象,或者人工智能支出未能获得预期回报的疑问浮出水面,投资者很可能会迅速采取抛售行动予以惩罚。”但他同时表示,若这些公司能大幅超出市场预期,可能成为指数本周突破7000点的“导火索”。

此外,全球主要央行的政策决策也将为市场带来不确定性。美联储将于10月28日至29日召开为期两天的政策会议,市场普遍预计其将再度降息25个基点,芝加哥商品交易所“FedWatch”工具显示,此次降息的概率已接近98%。除美联储外,日本、欧洲等多家主要央行也将在本周公布利率决议。

值得注意的是,尽管降息预期强烈,但美联储内部对未来政策路径仍存在分歧,部分官员强调通胀仍高于2%的目标,且关税政策可能带来新的物价压力,因此在宽松政策上需保持谨慎。

多重利好因素与关键风险的交织,使得标普500指数在冲击7000点关口的过程中充满博弈。若能顺利度过财报密集期与央行政策决议窗口,叠加资金流入、技术突破与季节性红利的共振,美股有望延续上涨态势;但在高估值背景下,任何不及预期的信号都可能引发市场回调,7000点整数关口的争夺或将成为检验本轮牛市成色的重要标尺。