- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

自4月低点以来,美国股市一路高歌猛进,累计涨幅已达36%,傲慢地无视了所有风险提示。如今,它正直接撞上“股神”巴菲特最为看重的估值指标。

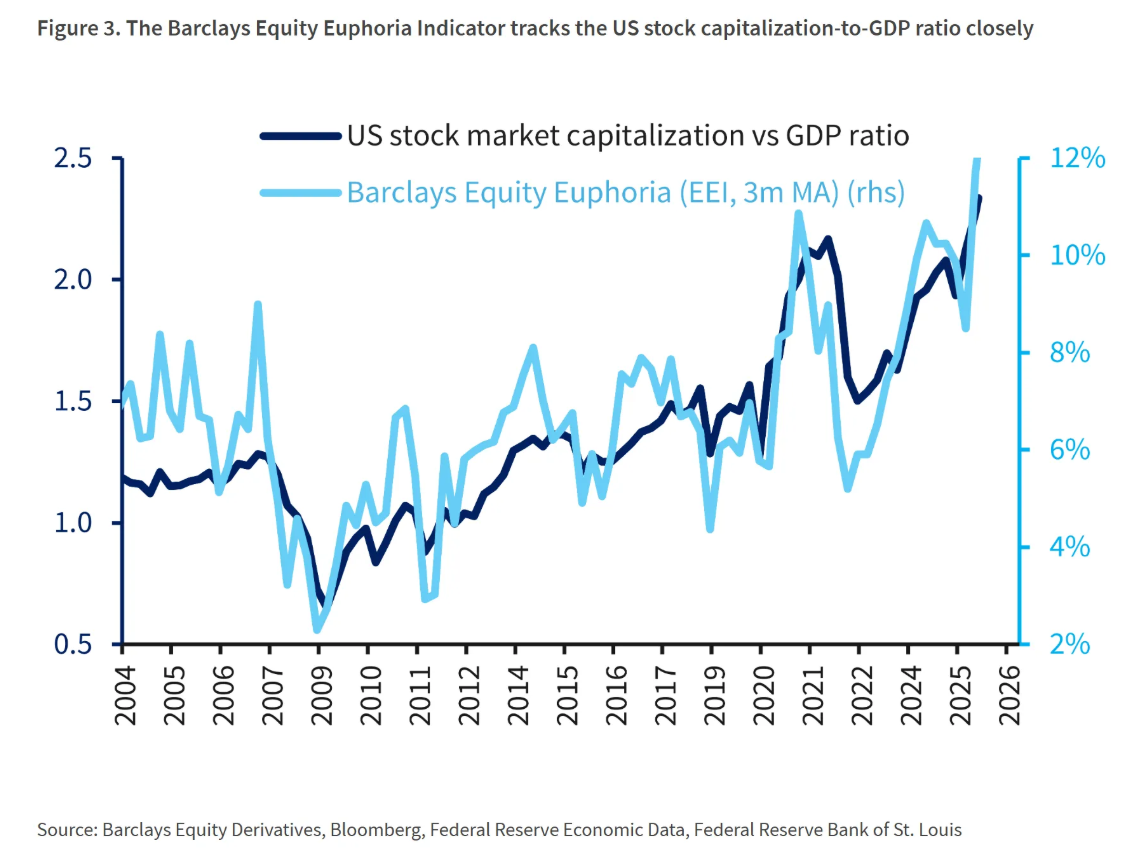

这个被称为“巴菲特指标”的工具,尽管存在缺陷,却是衡量股市泡沫化的关键尺子。目前,该指标已突破了2022年熊市爆发前夕创下的疫情时代最高纪录。它通过对比美国股市总市值(约72万亿美元)与美国国内生产总值(GDP),直观显示,美股规模已超经济体量的两倍——即使美国GDP录得了近两年来最快的增长。

巴克莱衍生品策略师团队的Stefano Pascale在报告中直言不讳:“当前比率明确指向股票被高估,印证了市场对‘泡沫化行为’的担忧。” 他们强调,即使指标有其局限,投资者将这个创纪录的“市值/GDP”比率视为市场极度狂热的最新警钟,是明智之举。

今年初,巴克莱也推出了自己的“市场狂热”量化指标,利用1997年以来的期权数据,试图捕捉非理性繁荣的临界点。该指标诞生的背景是:AI革命正在少数科技巨头身上创造天价财富,市场对上世纪90年代末互联网泡沫的类比随处可见。

巴克莱发现,其指标走势与巴菲特指标高度吻合,目前同样发出刺耳的警告。该指标显示,在有流动性期权的美国股票中,处于“狂热”状态的股票占比约为11%,远高于7.1%的长期平均值。值得注意的是,这一比例仅曾在互联网泡沫时期和2021年的散户狂潮中突破10%。

数月来,随着标普500指数的市盈率攀升至仅在过去崩盘前才出现的水平,市场的泡沫疑虑始终未散。空头们也持续警告,劳动力市场降温和底层消费者的财务压力,预示着美国经济的根基正在松动。然而,企业财报的持续强劲以及AI支出带来的经济刺激,仍在为高股价提供辩护。

巴菲特在2001年就曾警告:“当估值与GDP的比率达到现有水平时,投资者无疑是在玩火。” 不过,他也曾于2017年提醒股东,不可“刻舟求剑”,仅仅套用一两个公式就断言市场高估或低估。

巴菲特强调,尽管“每个数字都有其意义”,但其重要性必须结合具体环境来判断。

巴菲特指标的“误报”历史也支持了这种谨慎态度。今年5月,它曾错误地指向股票“相对便宜”,随后美股却迎来历史性的六个月大涨。2019年春季,该指标也曾发出警告,但标普500指数之后仍创新高。

指标失灵的原因在于市场结构巨变:大型科技公司凭藉庞大的现金流,已占据标普500指数近三分之一的市值。 Pascale指出,另一个漏洞在于GDP仅衡量国内活动,而美股公司的收益日益全球化。而且他补充道:“经济向好时,股票投资者本就倾向于乐观,这反过来又会推高GDP。”

然而,最强劲的反驳理由是企业盈利。目前企业利润正在井喷,为高股价提供了最硬核的支撑。第三季度财报表现为近年来最亮眼。据彭博资讯,已发布财报的七成以上标普500成分股公司,利润同比飙升近13%,销售额增速更是创下三年来之最。

德意志银行策略师在11月4日的报告中指出,标普500公司的同比盈利增速中值处于典型区间高位,除疫情后短暂繁荣期外,已逼近过去15年的顶点。 此外,盈利增长的“广度”有所扩大,有效缓解了市场对增长过于集中于少数几家科技巨头的担忧。

不过,德意志银行的Jim Reid指出,近期市场叙事已悄然转变,对“集中度”的担忧正在催化回调恐慌。他将Palantir周二近8%的暴跌视为“这种转变的象征,尤其考虑到他们前一天刚上调了营收预期。” 但Reid也承认,该股在过去一年已暴涨四倍,“这对任何财报都设定了难以置信的高门槛。”

巴克莱策略师总结道,尽管市场即将进入季节性强势期,但警惕性不能放松。他们建议投资者,“继续轻仓获利,不失为一种锁定近期收益并限制风险的稳健策略。”