- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

德意志银行全球外汇研究主管指出,高市早苗的财政支出计划已导致日本国债与汇率同步下挫,令人回想起2022年几乎摧垮英国债券市场的动荡危局,资本外逃的幽灵正在东亚上空浮现。

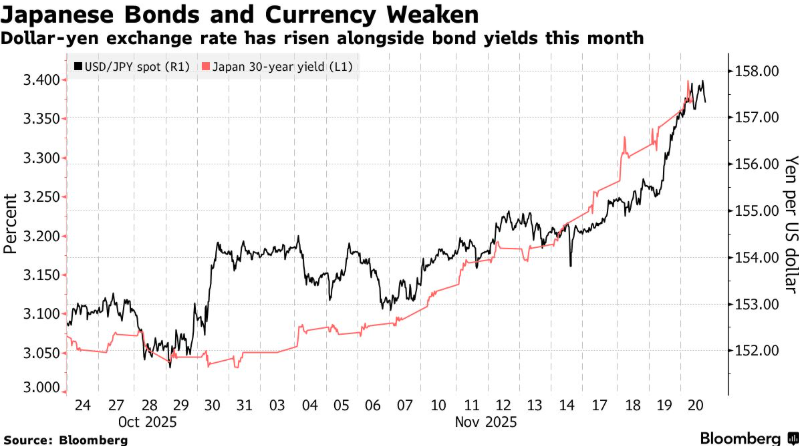

日本政府债券正与日元同步下跌,反映出市场担忧新任首相的刺激计划配合日本央行的鸽派立场,将急剧恶化该国财政健康状况。

这一关联走势令乔治·萨拉维洛斯(George Saravelos)深感忧虑,他将当前市场动态与2022年英国危机相提并论。当时英国前首相利兹·特拉斯提出无资金来源的减税计划惊吓了市场,导致英镑跌至37年低点并险些引发英国国债市场崩盘。

“令人担忧的是,日元和日本国债名义收益率曲线的长端正开始与任何公允价值指标脱钩,且日内关联性持续增强,”萨拉维洛斯在邮件评论中表示,“若日本国内对政府和央行维持低通胀承诺的信心瓦解,持有日债的理由便将消失,更严重的破坏性资本外逃将接踵而至。”

对高市早苗财政计划的忧虑已将日本国债收益率推升至数十年高位,日元则跌至一月以来最低点,正滑向可能触发日本央行干预的敏感区域。根据彭博社获取的文件,政府即将公布疫情以来规模最庞大的支出方案。

需要明确的是,2022年英国债市危机由养老基金策略引发的强制抛售所催化,目前尚无证据表明日本市场结构中存在类似风险的杠杆投资者。

然而萨拉维洛斯的担忧并非孤例。法国兴业银行全球策略师阿尔伯特·爱德华兹(Albert Edwards)指出,日本长债收益率攀升是“绝大多数投资者尚未警觉的重大预警信号”。30年期日本国债收益率周四交易于3.35%上方,而本月初期仅为3%左右。40年期日本国债收益率更攀升至历史高位。

“这尚非恐慌性抛售,而是收益率无情的渐进攀升,”爱德华兹在报告中写道,“以日本为首的国债长期熊市,注定将消解过去40年积累在股票与房地产领域的估值泡沫。”

萨拉维洛斯表示,尽管日本央行与政府迄今似乎容忍近期市场波动,但若当前价格走势持续,决策者恐难继续保持沉默。

“未来数周我们将密切关注日本市场出现广泛资本外逃的迹象,”他警示道,“最关键的观测指标将是当前债市波动向疲软股市的传染,以及日债与全球固收趋势持续脱钩。”

据最新消息,日本内阁周五批准了一项规模达21.3万亿日元(约1354亿美元)的经济刺激方案,这是新政府上台后的首项重大政策举措。

该一揽子计划包括17.7万亿日元的一般性支出,远超去年13.9万亿日元的水平,成为自新冠疫情以来日本最大规模的财政刺激。此外,计划还包括2.7万亿日元的减税措施。这一“豪掷”式支出已引发市场对日本不断恶化的财政状况的深切忧虑。

知情人士透露,新增政府债券发行规模仍有待敲定,但预计将超过去年用于类似计划的6.69万亿日元。内阁计划最早于11月28日批准补充预算案,并力争在年底前获得国会通过。