- 小

- 中

- 大

- 超大

【导语】“十四五”期间,国产油菜籽行业在变化中求发展,在竞争中求生存。在“十四五”尾声阶段,随着中加两国贸易关系发生明显变化,国产油菜籽行业迎来突破的机会。展望“十五五”,通过政策赋能、技术升级、市场转型等方面加持,将多维度推动国产油菜籽行业不断发展。

回顾历史,国产油菜籽行业“砥砺前行”

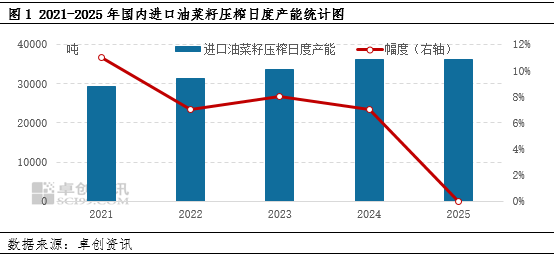

“十四五”期间,面对进口油菜籽行业的不断扩张,国产油菜籽行业发展可谓“举步维艰”。进口油菜籽及其下游产品凭借价格低的优势,长时间占据国内菜系市场的主流地位,进口油菜籽产能同样呈现不断增加趋势,2021-2024年连续四年有新产能投产。据卓创资讯统计,2025年国内进口油菜籽日度压榨产能为36200吨,较2024年相比持平,2021-2025年国内进口油菜籽日度压榨产能平均增幅为6.75%,可见进口油菜籽行业在国内菜系市场中的份额不断扩大。

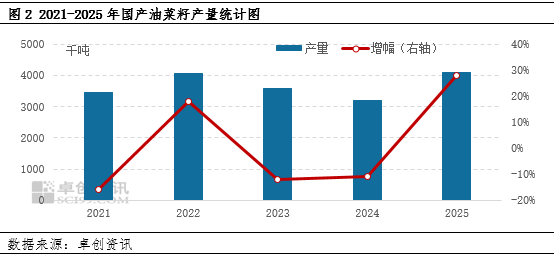

反观国产油菜籽行业,由于国产油菜籽产量并不稳定,导致国产油菜籽行业的市场份额不断缩小。虽然农业农村部连续多年发文倡导在长江流域扩种冬油菜,但是受制于天气、农民种植积极性不高等因素,国产油菜籽产量增幅相对有限,2022-2024年更是出现连续三年产量下降的情况。据卓创资讯统计,2021-2025年国产油菜籽产量平均增幅为1.33%,增幅相对较小。

2025年国产油菜籽行业迎来“变局”一年

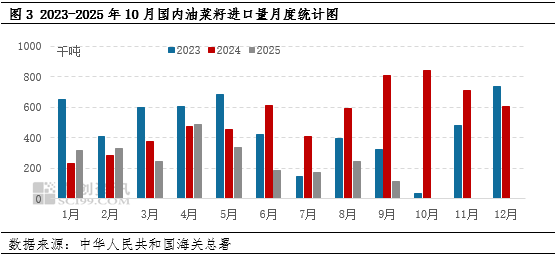

2024年9月份中加贸易关系突发变化,在加拿大对中国电动汽车和钢铝产品开始加征关税之后,中国也开始对加拿大油菜籽展开反倾销调查。进入2025年之后,中国商务部先是在3月份对加拿大菜籽油和菜籽粕等农产品加征关税,后在8月中旬认定加拿大油菜籽存在倾销,同时对进口加拿大油菜籽加征高额保证金,导致国内油菜籽进口量一降再降,国产油菜籽逐渐占据主力位置。

9月份之后,国内企业已经陆续停止进口加拿大油菜籽,由于加拿大油菜籽在国内进口油菜籽中占比较大,因此国内油菜籽进口量也不断减少。据中华人民共和国海关数据显示,10月份国内油菜籽进口量已经降至0吨,国内进口油菜籽压榨油厂已经无油菜籽可榨,据卓创资讯统计,油厂开工负荷率也在10月份陆续下降至0%。

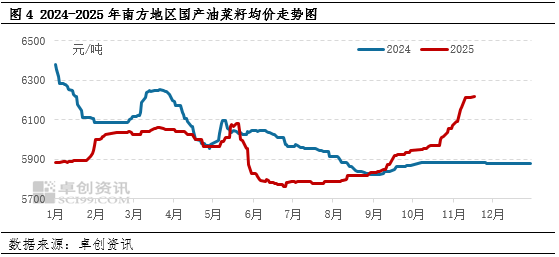

国产油菜籽市场却迎来不同的景象。随着进口油菜籽供应“断档”,国产油菜籽需求量开始明显增加,贸易商走货速度加快,支撑油菜籽价格快速上涨。据卓创资讯统计,11月21日国内南方地区国产油菜籽均价为6219元/吨,较去年同期相比上涨297元/吨,涨幅为5.02%。

未来五年,国产油菜籽行业将不断发展

“十五五”规划建议中明确实施“坚持产量产能、生产生态、增产增收一起抓,统筹发展科技农业、绿色农业、质量农业、品牌农业,把农业建成现代化大产业”,针对油菜籽行业,也将从多个维度推动国产油菜籽行业不断发展。

政策赋能,提高油菜籽种植积极性。油菜籽作为国内主要油料作物之一,在长江流域及以南地区广泛种植。近几年各地区政府积极推广油菜籽种植补贴,降低了农民的种植成本,提高了农民的种植积极性。

技术升级,增强国产油菜籽竞争力。农民种植积极性上升的同时,国产油菜籽质量也有所提高。中国农科院等国家机构不断研发高含油的油菜籽种子,含油率提高的同时,抗倒伏、抗病虫、耐低温等方面也有明显提高。2025年南方地区油菜籽含油率普遍提高10%左右,国产油菜籽品质已经与国际接轨,同进口油菜籽质量差距明显缩小,竞争力明显提高。

市场转型,加快产业链统一发展。国内大型企业已经开始布局整个油菜籽产业链,向上挖掘油菜籽的利用价值,向下加强与饲料厂、生物柴油企业的深度合作,形成抗风险能力更强的油菜籽行业产业链。

综上所述,“十五五”期间,国产油菜籽行业迎来发展黄金时期,政策加持构筑供应屏障,技术突破推动产量和品质双提升,市场转型实现产业链价值重构。未来五年,不断推动国产油菜籽行业发展,实现产量和质量的持续提高。