- 小

- 中

- 大

- 超大

【导语】2025年,印尼政府大力整治非法种植园,并将其大规模收归国有,导致全国近两成油棕种植园面临所有权变更。此举不仅使油棕种植面积扩张陷入停滞,更引发了市场对总面积可能缩减的担忧。在种植规模收缩以及成本上升的双重提振下,2026年预计棕榈油价格底部预计将被抬升,对食品、日化及生物燃料等下游行业带来持续的原材料成本压力。

印尼强力整治非法种植园,棕榈油产业国有化进程加速

印尼是全球最大的棕榈油生产国,其产量占全球总产量的50%以上,油棕种植面积接近该国陆地面积的10%,且近年来仍在持续扩张。自总统普拉博沃上任以来,印尼政府将打击自然资源领域的非法行为列为重点政策之一,其中非法种植园被视为导致森林砍伐的重要因素。

2025年,印尼在清理非法油棕种植园方面采取了强力措施,执法力度与规模均远超往年。核心举措是通过严格执法,大规模没收位于森林保护区内的非法种植园,并将其移交至新成立的国有公司统一管理。2025年7月,印尼政府已没收并向国有公司Agrinas移交约40万公顷非法油棕种植园,9月Agrinas管理的总面积已扩大至约151万公顷。总统普拉博沃透露,目前共有约500万公顷棕榈种植园被纳入审查范围,其中370万公顷存在违法行为。在军方协助下,政府已成功没收310万公顷非法种植园,其中绝大部分为油棕种植园。作为全球棕榈油第一大生产国,印尼此次大规模没收非法种植园的举措,预计将对全球棕榈油供应产生深远影响。

一、油棕种植面积:从扩张到收缩

一直以来,印尼油棕种植面积持续扩张,其棕榈油产量的增长在很大程度上依赖于新林地的开垦,其中不乏非法的森林土地。然而,随着印尼《新种植园暂禁令》的持续延长,法律层面已基本关闭了通过开发新林地大规模增加种植面积的途径,长期以来依赖“土地扩张”的产量增长模式难以继续维持。

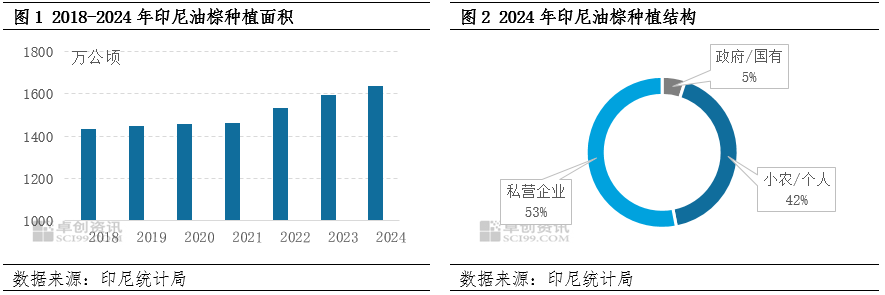

而当前政府对非法种植园的大规模回收,则进一步加剧了这一趋势,不仅使种植面积扩张陷入停滞,更引发了市场对总面积可能缩减的担忧。据印尼统计局数据显示,截至2024年,印尼全国油棕种植面积为1638万公顷。此次被没收的310万公顷非法种植园,若全部计为油棕用地,约占全国油棕总面积的19%。这部分土地所对应的棕榈油年产量可达约1000万吨(按平均单产估算),其所有权与经营状态的变动都将对棕榈油产量产生一定影响。

二、国有种植园单产提升存在瓶颈:面临资金与重植挑战

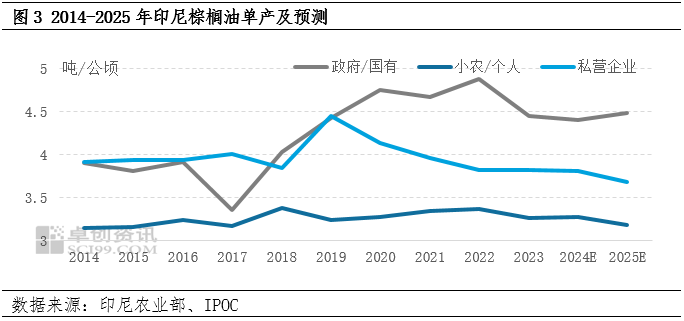

印尼油棕种植园的管理水平参差不齐,导致政府/国有种植园、大型私营种植园与小农户之间的单产存在显著差异。一般而言,印尼政府及国有种植园的年单产最高,可达约4.5吨/公顷,而小农户受限于资金与技术,单产普遍偏低,多维持在3.5吨/公顷以下。

尽管被没收的土地由国有企业统一管理后,单产存在提升潜力,但市场对印尼未来棕榈油产量仍存担忧,主要基于以下几方面原因:首先,一部分被没收土地本身可能并不适宜继续种植,或将实施退耕还林,这将直接导致有效种植面积的减少。在油棕种植总面积已触及政策“天花板”的背景下,未来产量增长将高度依赖于通过种植高产品种、改进生产技术、重植等方式提升单产。然而,对上百万公顷土地进行系统性升级,需要持续且巨额的资本投入,国有企业能否有效融资并高效配置至生产环节,仍存在不确定性。此外,重新种植通常伴随3-5年的幼树生长期,其间产量将出现断档,新旧树龄衔接问题若处理不当,将进一步拖累棕榈油整体产量的恢复节奏和稳定性。

三、棕榈油生产成本抬升、政府调控能力增强

随着种植园国有化进程推进,这些土地将面临更严格的环保与社会责任标准(如强制推行ISPO认证),相关合规成本将逐步成为生产成本的固定组成部分。此外,作为国有企业,其运营不仅需承担管理整合、油棕重植等支出,还需通过盈利支撑国家财政与后续再投资。未来,包括老树翻新、技术改造在内的成本开支,最终或都将传导至棕榈油的定价机制中,其价格底部可能被抬升。

另一方面,国有化进程也增强了政府对市场的调控能力。随着国有种植园占比的提升,棕榈油价格对出口税、国内市场义务(DMO)等政策的敏感性将进一步增强。此外,国有化政策在保障国内原料供应方面发挥了关键作用。国家通过直接掌控大量棕榈油原料产地,能够更有效地实施DMO等政策,优先满足国内生物柴油生产的原料需求,从源头为生柴计划的推进提供稳定的原料保障。

综合来看,从中长期判断,印尼棕榈油土地的国有化已成为不可逆转的政策方向。此政策不仅从源头上限制了种植面积的扩张,更从成本端抬升了棕榈油的价格底部,政府对市场的调控力度也进一步增强,或将推动其价格长期维持在较高水平。预计2026年国内24度棕榈油现货均价为9210元/吨,对下游的食品、日化、生物燃料等行业而言,将持续面临原材料成本上涨所带来的压力。