- 小

- 中

- 大

- 超大

USDA将于北京时间12月10日(周三)凌晨1点公布12月供需报告(点击查看金十期货日历)。按照往年的情况,美国农业部在12月报告中通常不会对当前作物年度的大豆种植面积与单产进行调整,因为美国农业部通常在12月上半月进行当年最后一次的大豆产量和库存调查,该结果会在1月供需报告中公布。

关注焦点

1. 不同情形下,美豆期末库存变动可能在哪个区间?

据紫金天风期货研报显示,据美国大豆协会今年4月的统计,预计到2026年年底美国压榨产能提升至27.4-27.5亿蒲,与11月USDA报告中给出的压榨预估相比,理论上仍存在约1.45亿蒲的上行空间,出口方面,考虑到中美贸易关系的缓和,我们将26/27年度美豆出口同比上调,但维持近五年来偏中性水平。25年连续多月,中国未进口一粒美豆,11月报告中将25/26季美豆出口调低,但美大豆贴水当前较巴西贵,榨利仍亏损,商业采购缺席下,16.35亿蒲的出口可能也完不成。假定其他条件不变,在减产与增产两种情景下,26/27季美豆的期末库存区间可能为1.45亿蒲-3.94亿蒲。

2. 南美大豆炒作天气,可能会有哪些影响?

据粮油市场报,从10月中下旬开始,巴西中西部、东南部及东北部地区累计降雨量不多,缺乏持续降雨。截至11月25日,马托格罗索州、戈亚斯州、米纳斯吉拉斯州以及巴伊亚州的土壤墒情处于历史同期偏低水平。虽然近期迎来一些降雨,但与正常墒情的差距还未明显缩窄,导致巴西大豆播种进度略低于去年。截至11月22日,巴西全国大豆播种进度为78%,低于去年同期的83%,但快于近五年均值76%。然而,巴西南部的南里奥格兰德州以及阿根廷却面临降雨偏多、土壤墒情偏高的情况,也同样阻碍播种进度。

当前拉尼娜强度仍然偏弱,还未成为拉尼娜事件,且从12月开始强度逐步减弱,2026年1月至3月有超过60%的可能为中性。往年拉尼娜事件中,即使强度高于现在,巴西大豆单产下降的可能性也小于阿根廷。

3. 美豆出口数据预期如何?

据美国农业部12月4日发布的数据显示,截至10月30日当周,美国2025/2026年度大豆出口净销售为124.8万吨,前一周为145万吨;2026/2027年度大豆净销售0万吨,前一周为0万吨。据外媒报道,尽管USDA数据显示近期美豆净销售符合预期,但USDA下调了亚洲买家下一市场年度进口量,预估至1.06亿吨。

机构前瞻USDA 12月供需报告

光大期货:美豆单周净销售符合市场预估,市场关注下周将于发布的供需报告

美国农业部出口销售报告显示,截至10月30日,美豆单周净销售124.85万吨,较之前一周减少14%,较四周均值增加19%,符合市场预估。其中对中国大陆销售23.2万吨,这是中国首次采购2025年大豆。自11月28日以来,美国农业部未进行大豆销售公告。巴西对外贸易秘书处表示巴西11月出口419.7万吨。加拿大统计局作物报告显示加菜籽产量2180万吨,高于市场预期的2125万吨,也高于9月预估的2003万吨。市场关注下周将于发布的供需报告。

新湖期货:中国压榨商继续采购巴西大豆,对美豆无商业采购

尽管美国财政部长贝森特坚称中国将在2月26日之前购买1200万吨美国大豆,但美国农业部周四仍没有宣布任何的闪购交易。与此同时,中国压榨商继续采购巴西大豆,以备2026年第一季度使用,因为巴西大豆离岸价仍比美国大豆价格便宜约0.60美元/蒲式耳。美豆盘面高位运行,目前已经确认的对华大豆销售总量达到了350万吨,中方仍是国企采购,无商业采购。美豆目前只有中方采购这一项利多,若没有持续不断的中方新增大豆采购消息,美豆的上涨基础依然十分脆弱。

创元期货:本年度大豆供应不缺这一逻辑已成市场共识

美豆收割完成,近两周陆续有对华单日大单销售报告,累计已达200多万吨。南美新作播种虽同比偏慢,但整体还算顺利。巴西和阿根廷部分地区均有受到一定涝渍影响,导致播种受阻或需重播,但未来预报显示天气转干,有利于播种推进。由于11月大豆到港量在900万吨以上,国内油厂大豆豆粕库存再度累增,豆粕库存创下120万吨历史同期高水平,供应宽松继续压制基差。 随着美豆采购数量逐步确认,榨利修复逻辑失效,近月合约将走弱。此外,年底前大概率将完成1200万吨美豆采购,本年度大豆供应不缺这一逻辑已成市场共识,当前01合约仅剩的利多可能性,在于南美播种季天气仍存变数。

紫金天风期货:南美播种节奏偏慢,但丰产预期依旧

2025年的交易主线为贸易摩擦下的供应担忧预期及国内弱现实,中美贸易摩擦,但巴西旧季有足够的供给,南北美FOB一度倒挂至新低,中美贸易关系好转,贴水修复,美豆相较于巴西旧季更没性价比,市场预估中国采购美豆400万吨美豆,白宫声称明年2月底前,中国能完成总计1200万吨贸易量。当前南美播种节奏偏慢,但丰产预期依旧,供需宽松情形下,更需要关注的是收割时间和物流问题,若出现推迟,也就意味着贴水下跌,榨利修复的时间推迟,抛储若不及预期,则给予豆粕正套一定的时间与空间。从养殖存栏角度看,26年豆粕需求或同比略降。菜粕当前库存不低,四季度水产旺季,且陆续会有18船澳大利亚菜籽到港,理论上榨出的粕可供交割,难有较好支撑,关注26年3月加拿大菜籽反倾销一案终裁结论。

路透前瞻12月报告

前瞻数据:全球2025/26年度大豆、玉米、小麦期末库存预估

①全球2025/26年度大豆期末库存为1.2241亿吨,预估区间介于1.215-1.24亿吨,USDA此前在11月预估为1.2199亿吨。

②全球2025/26年度玉米期末库存料为2.8071亿吨,预估区间介于2.741-2.83亿吨,USDA此前在11月预估为2.8134亿吨。

③全球2025/26年度小麦期末库存料为2.7278亿吨,预估区间介于2.709-2.75亿吨,USDA此前在11月预估为2.7143亿吨。

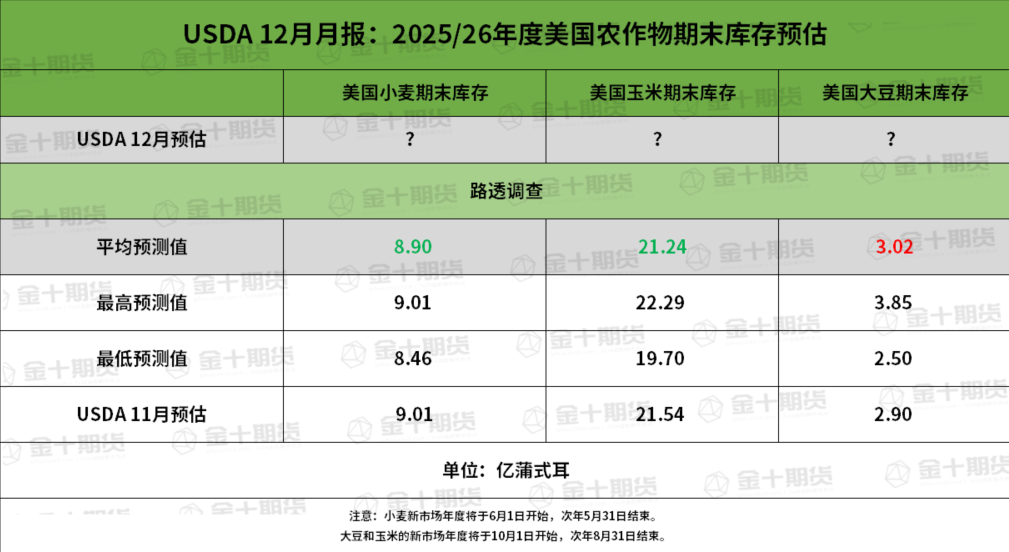

前瞻数据:美国2025/26年度大豆、玉米、小麦期末库存预估

①美国2025/26年度大豆期末库存为3.02亿蒲式耳,预估区间介于2.5-3.85亿蒲式耳,USDA此前在11月预估为2.9亿蒲式耳。

②美国2025/26年度玉米期末库存料为21.24亿蒲式耳,预估区间介于19.70-22.29亿蒲式耳,USDA此前在11月预估为21.54亿蒲式耳。

②美国2025/26年度小麦期末库存料为8.9亿蒲式耳,预估区间介于8.46-9.01亿蒲式耳,USDA此前在11月预估为9.01亿蒲式耳。

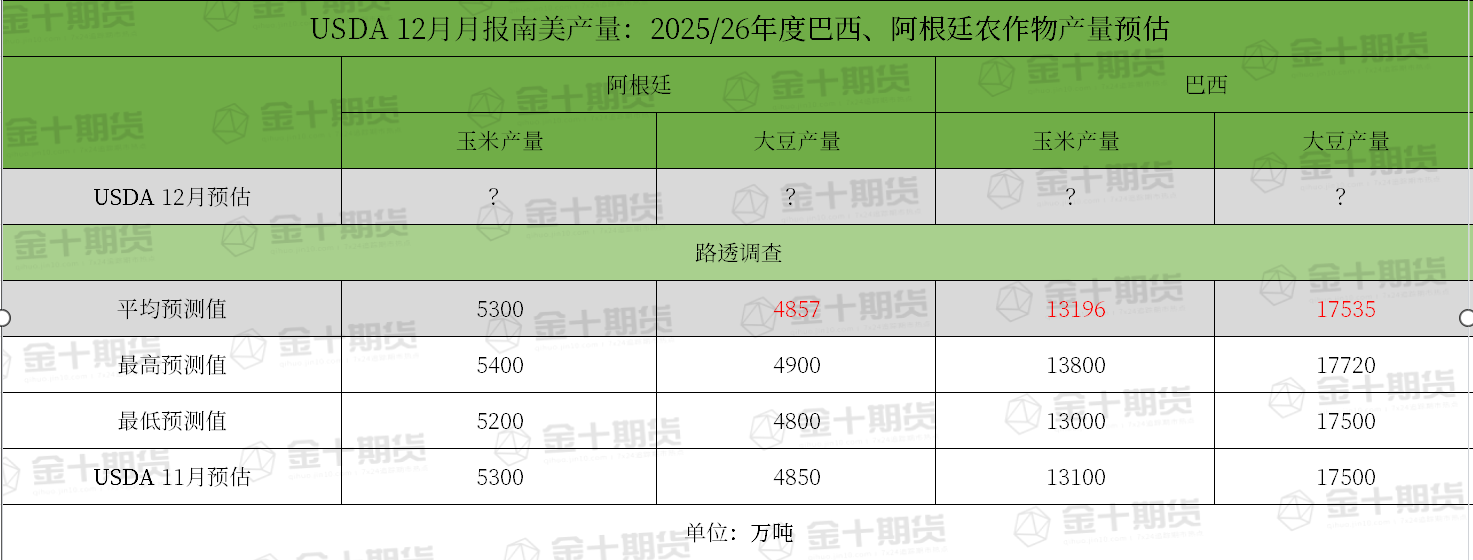

前瞻数据:阿根廷与巴西2025/26年度作物产量的数据预估

①阿根廷2025/26年度玉米产量为5300万吨,预估区间介于5200-5400万吨,USDA此前在11月预估为5300万吨。

②阿根廷2025/26年度大豆产量为4857万吨,预估区间介于4800-4900万吨,USDA此前在11月预估为4850万吨。

③巴西2025/26年度玉米产量料为1.3196亿吨,预估区间介于1.30-1.38亿吨,USDA此前在11月预估为1.31亿吨。

④巴西2025/26年度大豆产量料为1.7535亿吨,预估区间介于1.75-1.772亿吨,USDA此前在11月预估为1.75亿吨。

过去几年12月USDA月报对行情的影响