字体:

- 小

- 中

- 大

- 超大

夜间

评论

收藏

12月养殖端计划出栏量环比增加,猪价存下行压力

【导语】产能释放叠加养殖集团冲年度销量,双重因素影响下,养殖端12月计划出栏量环比增加,增幅为3.77%。12月生猪需求端存有增加预期,但出栏量也逐步增加,同时冻品库容率存下滑走势,供应大于需求的局面仍在,或使得猪价承压下滑。

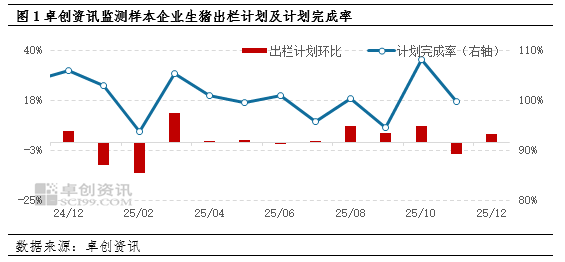

12月养殖端出栏计划环比增加3.77%

据卓创资讯统计,12月养殖端计划出栏量环比增加3.77%,其中增加幅度最大的是福建省,环比增幅为14.50%;环比减幅最大的是浙江省,环比减幅为36.09%。12月养殖端计划出栏量环比增加,猪源供应充沛,12月猪价存下行压力。

产能释放叠加集团企业冲击年度销量,生猪出栏环比增加

按照生猪生长周期来看,10月前能繁母猪存栏量以及6月前仔猪成活率决定着当前生猪出栏量,据卓创资讯统计中大型养殖企业能繁母猪存栏量环比增加0.17%,叠加新生仔猪数量增加以及新生仔猪成活率微减,育肥猪存栏量同步提升,前期积累的产能在后期持续释放,推动出栏计划环比增加。并且年末阶段,集团猪企为冲击年度出栏目标,会进一步增加出栏量。双重因素影响下,12月养殖端计划出栏量呈现环比增加走势。

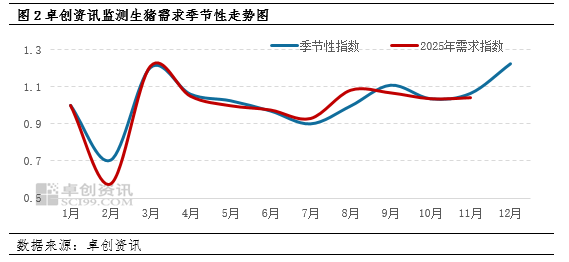

12月生猪需求存增加预期

按照往年的生猪屠宰量季节性走势来看,12月生猪屠宰量环比11月将呈现明显增加。随着气温下降对终端需求的刺激以及南方腌腊进入传统旺季,生猪需求端存有增加预期。但据卓创资讯实地调研了解到,随着人口老龄化加深以及人们生活水平的提高,腌腊量逐年减少,因此,12月腌腊量或不及市场预期,生猪需求端增量有限。

供大于求的局面或使得12月猪价承压下滑

12月生猪需求端将有增加,但出栏量持续增加进一步夯实了市场“供大于求”的基本面。12月4日全国外三元生猪均价已降到11.18元/公斤,月初的涨幅开始回吐。而且12月出栏洪峰叠加冻品出库对鲜品的替代,以及屠企补库意愿低迷,即便进入消费旺季,猪价也难有其色,大概率维持震荡下行态势。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。