- 小

- 中

- 大

- 超大

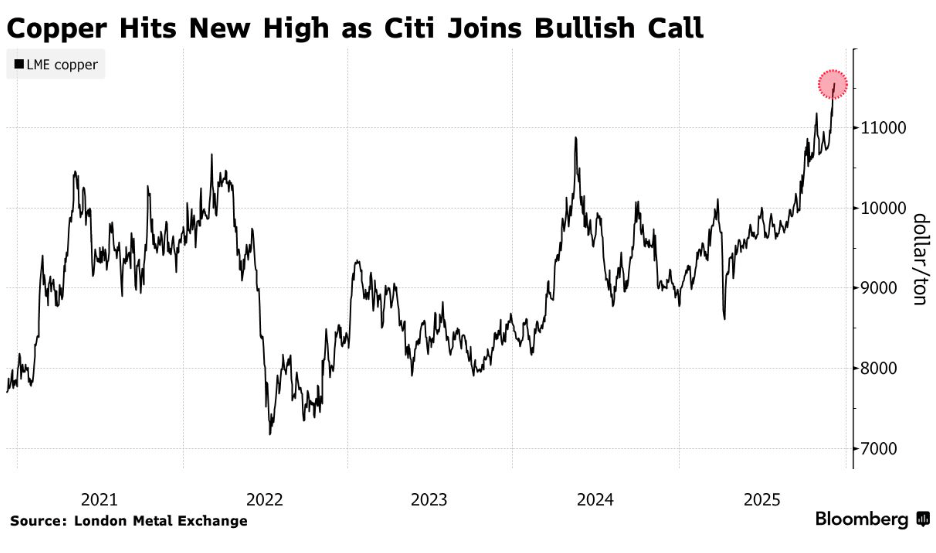

受花旗发布的乐观价格展望推动,加之交易员预期美国囤货将导致铜短缺,铜价周五创下历史纪录。

据彭博社,这种工业金属日内涨幅最高达1.2%,触及每吨11581.50美元,超越了本周早些时候创下的前高。花旗分析师在周五早些时候的报告中提出基准情景预测:随着美国库存增加,导致其他地区出现供应缺口,2026年二季度铜均价将达到每吨1.3万美元。

“我们坚信,在基本面和宏观背景逐步向好等多重看涨催化因素的支撑下,铜价将在2026年持续上行”包括马克斯·莱顿(Max Layton)在内的花旗分析师表示。他们预测明年全球终端消费将增长2.5%,并指出低利率环境、美国财政扩张、欧洲军备扩充以及能源转型是增长驱动力。

铜作为管道、电缆和电动汽车的关键原材料,今年在伦敦金属交易所(LME)的涨幅已超30%。近几周来,随着人们越来越担心明年进口关税可能引发金属外流至美国,进而导致其他主要地区的库存减少,铜价涨势加速。据知情人士透露,贸易商摩科瑞能源集团有限公司(Mercuria Energy Group Ltd.)可能正为应对此类供应危机做准备,已订购约5亿美元的铜,计划从LME仓库提取。

彭博新能源财经(BloombergNEF)在周四的报告中称,铜市场将于明年进入结构性短缺,未来十年,受强劲需求和受限供应影响,缺口将进一步扩大。供应受限与人工智能驱动的需求激增,从根本上改变了铜市场的走向。

铜供应挑战因多种因素而加剧:持续不断的运营中断(例如矿石品位下降和缺水)以及主要生产国(智利和秘鲁)的社区抗议活动。此外,新矿17至23年的开发周期也阻碍了供应的快速调整。更重要的是,由于盈利能力下降,中国主要冶炼厂已宣布2025年将大幅减产。

关税形势又增添了一层复杂性。美国贸易政策的不确定性导致美国市场与全球市场之间出现显著的价格错位。尽管特朗普总统最初并未对商品级铜征收关税,但从2027年开始可能加征关税的威胁促使大量进口铜提前进入美国市场,实际上将大量库存锁定在美国境内,加剧了其他地区的短缺。

从需求来看,人工智能革命催生了一种全新的铜消费模式。超大规模人工智能数据中心是铜密集型产业,其单位用铜量高达5万吨,而传统数据中心的用量仅为5000至15000吨。铜是电力分配、冷却系统以及连接数千台高性能服务器的庞大布线系统所必需的金属。

行业预测表明,到2030年,全球数据中心铜需求量将达到每年40万吨,并在028年达到峰值消费量57.2万吨。这意味着到本十年末,年增长率将达到8%至12%,远远超过传统需求领域(例如经典的电气化趋势)的增长速度。

国际铜业研究小组(ICSG)指出,来自电气化和人工智能相关行业的强劲需求、市场集中度以及采矿业增长有限,可能会持续推动铜市场在2026年出现15万吨的缺口,而此前市场曾出现20.9万吨的盈余。这种缺口可能是一种结构性现象,如果需求持续增长,则可能持续支撑铜价。此外,标普全球预测,到2035年,铜的供应缺口将达到30%,这使得铜成为全球供应链中一个关键的脆弱环节,而这些供应链对于能源转型和人工智能的扩展至关重要。

主要金融机构的乐观情绪日益高涨,大多数机构上调了预测,并预计铜价强势将持续到2026年以后。

摩根大通全球研究部预计,铜价将在2026年第二季度达到每吨12500美元,全年均价约为每吨12075美元。瑞银则制定了更为激进的季度路线图,预测铜价将从2026年3月的每吨11500美元攀升至9月的每吨12500美元,初步目标是在12月达到每吨13000美元。

不过,其他分析师近日对铜价给出了更为保守的展望。麦格理集团(Macquarie Group)由彼得·泰勒(Peter Taylor)牵头的分析师团队在周四的报告中表示,尽管铜价预计仍将“波动”且可能轻松创下新高,但每吨1.1万美元以上的价格并不具备可持续性,因为全球市场并未出现实质紧张。

全球交易所的铜库存已飙升至超65.6万吨,为2018年以来最高水平,其中约60%存放在美国纽约商品交易所金属分部(Comex)旗下仓库。麦格理的观点与高盛集团(Goldman Sachs Group Inc.)本周早些时候的谨慎态度相呼应,高盛预计要到2029年才会出现铜短缺。