- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

金融评论家们似乎深信,新任美联储主席将是一位超级鸽派的特朗普忠实拥趸,意在不考虑经济基本面情况下一味大幅降息。然而,市场并不买账。

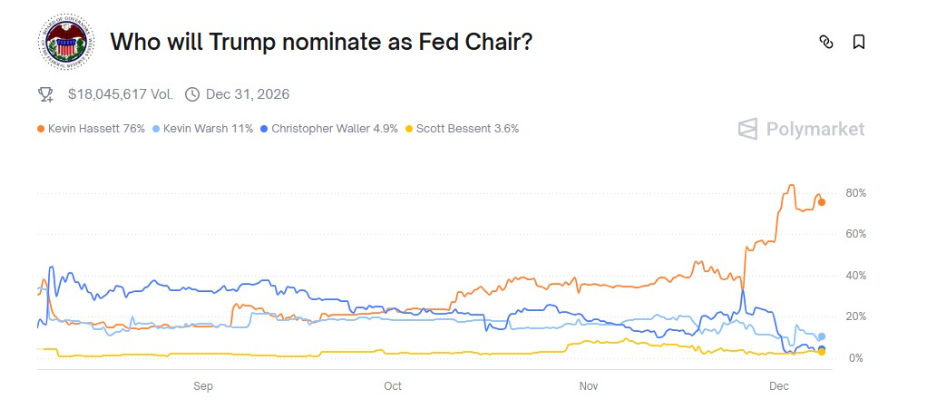

鲍威尔的美联储主席八年任期将于明年五月结束,市场普遍预期他将被特朗普的首席经济顾问凯文·哈塞特取代。特朗普上周也暗示了这一点,称他将人选名单缩小至一人,随后在白宫的一场活动中介绍哈塞特为“潜在的美联储主席”。

哈塞特无疑是特朗普的忠诚支持者。但市场价格清楚地表明,交易员并不认为由哈塞特领导的美联储会像特朗普所暗示的那样大幅放松货币政策。

事实上,根据利率期货市场的定价,到明年年底,市场预期中的宽松幅度勉强只有75个基点。这仅仅是三次25个基点的降息——很可能其中两次会在鲍威尔离任前进行,在2026年下半年新主席上任后仅有一次。

宽松的财政可能束缚美联储的手脚

对此可以有两种解读。

要么是市场低估了明年下半年进一步宽松的风险,这意味着风险资产目前也被低估了;要么是期货市场判断正确,即美联储明年不会表现得特别鸽派,从而限制了政策推动股市上行和美元下行的空间。

综合考虑所有因素,后一种情况看起来更有可能。近期路透社一项调查的共识中值预测显示,标普500指数明年年底目标为7490点,仅比上周五收盘价上涨9%。

考虑到新任美联储主席即将继承的政策遗产,市场预期2026年美联储降息幅度有限是合理的。

诚然,美国劳动力市场已经走弱,但通胀率高于美联储2%目标已近五年,且仍在持续。

如果市场的预期正确,新任主席上任时,美联储已经将政策利率下调了100个基点:今年早些时候两次降息,本周晚些时候一次,以及明年上半年一次。而这还是在2024年9月至12月间100个基点降息的基础上。

这将使联邦基金利率目标区间降至3.25%-3.50%,单看这一数字,几乎没有观察家会认为它是紧缩性的。但问题的实质远不止如此。由于通胀率届时仍将徘徊在3%左右,新主席接手时,实际利率可能接近于零——这意味着货币政策环境其实已非常宽松。

更重要的是,明年将有一波财政刺激以“大而美法案”减税的形式到来,并且每个家庭可能获得由关税收入资助的2000美元刺激支票。

在这样的环境下,货币政策实际上还能宽松多少?

为历史性分歧做好准备

鲍威尔的继任者还将面临一项艰巨任务:在可能是史上最为两极分化的联邦公开市场委员会(FOMC)中达成共识。而这种分歧明年可能会更加固化。

尽管新任美联储主席几乎肯定会将FOMC的立场导向鸽派方向,但也将面临一股对立力量。克利夫兰联储主席哈玛克和达拉斯联储主席洛根(两人可以说是19位FOMC成员中最为鹰派的)都将在2026年成为投票委员。

当然,FOMC内部出现不同意见并不罕见。在鲍威尔主持的政策会议中,大约每五次就有一次出现异议。根据圣路易斯联储的数据库,在其前任耶伦主持的会议中,有近半数出现过异议,而在伯南克主持的会议中,这一比例超过60%。

但这些异议大多是单一票数。而10月份降息25个基点的决定,是自1990年以来仅第三次出现既有赞成收紧政策、也有赞成进一步宽松政策的异议。并且,今年的异议数量已经比过去三十年任何时候都要多。

因此,现在可能出现7比5的投票结果,这更令人联想到英国央行的政策决策。这样的分歧将使任何议程的推动都变得极具挑战性——无论新任美联储主席多么努力尝试。

以上内容来自路透专栏财经记者Jamie McGeever