- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

美联储的行动往往不如其释放的信号重要。而信号越模糊,投资者面临的不确定性就越大。本周,市场预计美联储将实施25个基点的降息,但对于后续政策走向,可能会充斥大量模糊表述。

一方面,美联储和市场一样,处于“半盲目”状态。上月美国创纪录的43天政府停摆结束后,相关政府机构仍在补做积压工作。10月和11月的就业数据及零售销售数据尚未发布。

因此,北京时间周四凌晨美联储委员会成员发布的利率与通胀季度预测,可能会在下周这些数据最终公布后过时。企业和投资者在制定2026年预测时,都将不得不比往常进行更多猜测。

另一方面,美联储主席鲍威尔的影响力正在减弱,这也是需要考虑的因素。他将于明年5月卸任,而多次表示希望降低利率的特朗普,极有可能任命一位他认为大概率会推行降息的人选。

利率期货显示,在本周预期的降息之后,市场定价的下一次降息要等到6月——这意味着市场认为鲍威尔任期内不会再有进一步动作。

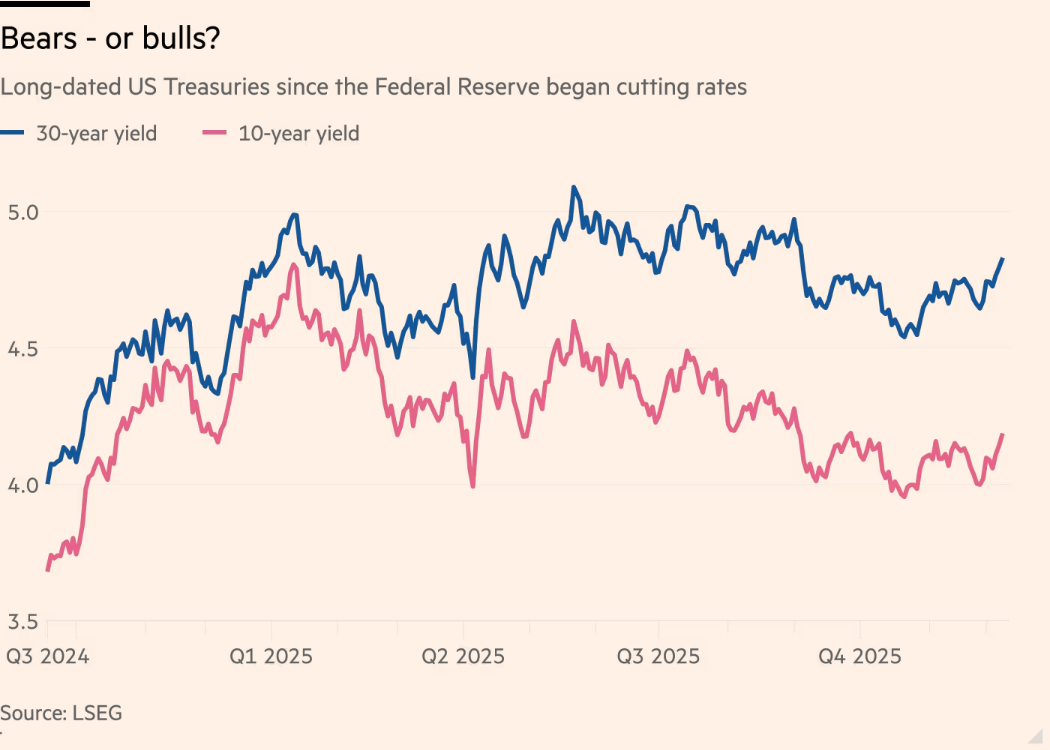

如果美联储的意图难以解读,债券市场能否给出更清晰的线索?目前来看并不能。美国大部分企业贷款成本的基准利率正在上涨,而正常情况下,若美联储倾向于降息,这些利率本应下跌。自10月底以来,美国10年期国债收益率已上涨0.21个百分点,30年期国债收益率上涨0.25个百分点。

债券收益率上涨可能传递出多种信号。其一,投资者担忧政府靠举债支撑支出,认为债券持有者会因持有美国债务的风险而要求更高回报。另一个近期风险是,由于通胀顽固地未能降至理想水平,美联储可能被迫再次加息。

还有一种观点认为,债券收益率上涨实际上是在释放对美国经济的信心信号。这意味着降息次数可能减少,因为经济一切运转良好——这种情况与上世纪90年代最为相似。支持这一论点的是,策略师目前预测2026年标普500指数将实现连续第四年上涨,这是二十多年来首次出现这样的走势。若果真如此,投资者将少一件需要担忧的事情。