- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

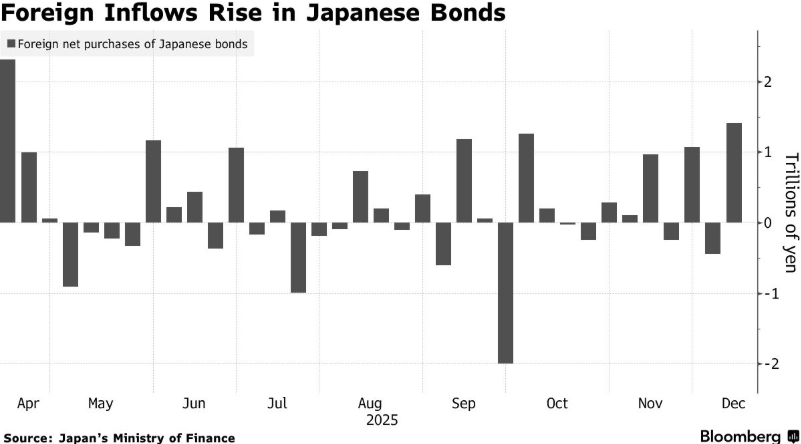

海外投资者上周购入了八个月来最大规模的日本债券,因收益率上升吸引了海外需求。

日本财务省周四公布的初步数据显示,净购买额总计达1.41万亿日元(约合91亿美元),创下自4月11日当周结束以来的最高水平。在12月11日进行的20年期日本国债拍卖中,需求同样明显,投标倍数攀升至五年高位。

受数十年高位的收益率以及通过日元对冲获得的额外回报吸引,海外资金有望在今年创下至少自2005年以来日本国债的最大年度购买规模。随着日本央行通过量化紧缩逐步退出市场,外国投资者正日益填补这一空缺——这一转变可能给曾经平静的市场带来更多波动。

“由于收益率已达到足够高的水平,海外投资者对日本债券的需求有所增加,” 东京青空银行首席市场策略师诸我昭(Akira Moroga)表示。“即使日本央行继续加息,超长期收益率可能也已处于足够高的水平。”

根据经济学家的预测,日本央行预计将于周五将其政策利率上调25个基点至0.75%。隔夜指数掉期交易表明,到2026年10月前,该央行或将再次加息。

日本财务省的周度数据未包含按债券类型、投资者类别或地理区域划分的详细信息。

日本个人国债销售创2007年以来新高,利率攀升引发家庭资金大转移

财务省数据显示,随着日本央行开始收紧政策,攀升的利率正吸引家庭资金流出银行存款,今年面向个人投资者的日本国债销售额已突破5万亿日元(约合320亿美元),创下2007年以来最高水平。

财务省数据显示,1月至12月的发行总额约为5.28万亿日元。11月发行的五年期零售国债票息为1.22%,几乎是去年0.46%票息的2.7倍。

随着日本央行缩减其超宽松政策下的大规模债券购买,家庭在日本国债市场中正扮演更积极的角色。更高的收益率以及产品几乎对本金无风险的安全性正在重新激活市场需求。

日本交易所拟重振20年期国债期货市场,波动加剧催生流动性改革

随着全球第三大债券市场波动性飙升,推动相关合约交易量达到创纪录水平,大阪交易所股份有限公司(Osaka Exchange Inc.)正考虑进行调整,旨在提升外资对其20年期日本国债期货的参与度。

交易所数据显示,该产品的未平仓合约在第三季度跃升至14762份——这是该产品推出以来首次出现有意义的增长,截至12月10日,第四季度进一步上升至23842份。日均成交量也呈现相似趋势,截至同一日期攀升至1873份合约。

尽管如此,外资参与度仍然较低,约占总交易量的10%,而流动性极高的10年期期货合约的外资参与度超过70%。

这家日本交易所集团公司的子公司正在与相关利益方商讨,以改革其于2022年为20年期国债期货推出的做市商计划,该计划未能吸引到足够的参与。“该方案已经过时了。如果可能,我们希望重新制定,”大阪交易所衍生品市场企划部部长花川明弘(Akihiro Hanawa)本周在接受采访时表示。“扩大20年期期货市场的流动性对我们而言至关重要。”

20年期日本国债期货最初于1988年推出,在2002年至2014年间交易被暂停。即使在重新上市后,流动性仍然匮乏,日成交量经常低至可以忽略不计,未平仓合约也维持在近乎微不足道的水平。因此,市场参与者基本上忽略了该产品,转而依赖10年期期货作为日本国债的主要对冲工具。

现在,随着日本央行政策正常化、财政不确定性以及超长期日本国债波动性重现,市场对额外长期对冲工具的需求正在显现。

“我们希望为20年期日本国债期货打造与10年期期货相同的生态系统,”花川表示。“外资投资者在20年期期货市场有更大的参与空间。”

他表示,如果20年期合约的流动性持续深化,大阪交易所可能会进一步推出新的长期日本国债产品,包括潜在的30年期期货合约。“但我们必须先激活20年期日本国债期货市场,否则存在同类产品相互蚕食的风险。”