- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

本周,全球基准的布伦特原油价格一度暴跌至每桶60美元以下,投资者正试图理清美国总统特朗普推动结束俄乌冲突、逼迫委内瑞拉总统尼古拉斯·马杜罗(Nicolas Maduro)下台这两件事的影响。

然而,未来数月油价的真正驱动因素可能远比这平淡得多:全球原油供应激增。

在俄乌冲突全面爆发近四年后,市场对和平协议达成的乐观情绪日益升温。受此影响,布伦特原油跌至2021年初以来的最低水平。

周三,特朗普在其“真实社交”(Truth Social)平台发文称,随着美国加大对马杜罗的施压,他已下令封锁所有进出委内瑞拉的受制裁油轮,油价随后反弹约2%。

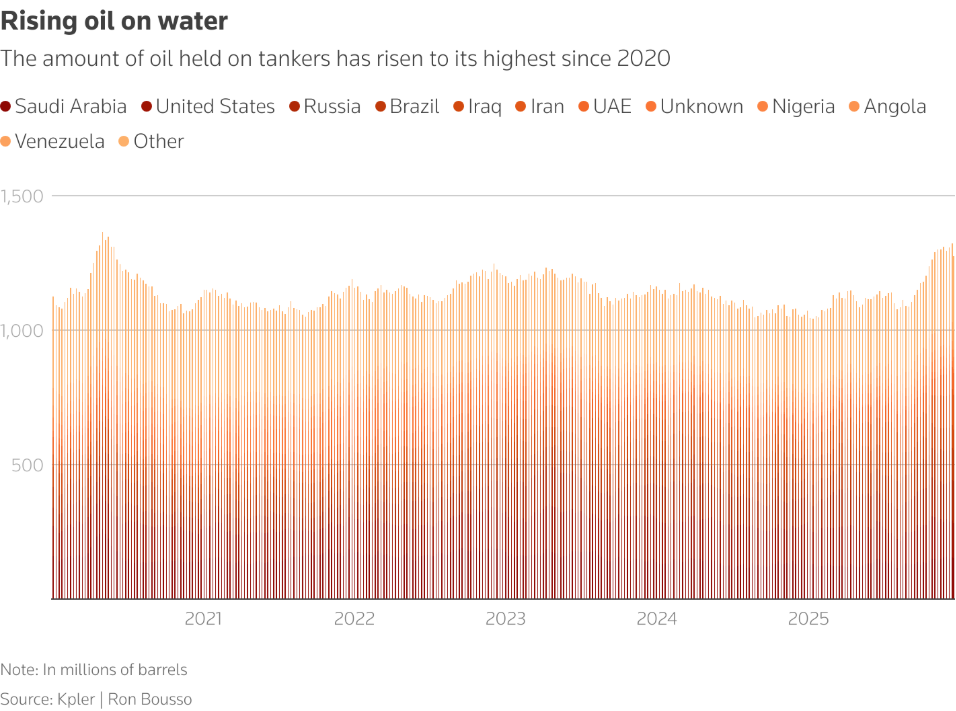

海上原油库存飙升

石油市场是地缘政治压力的可靠晴雨表,因此油价对各类事件做出反应并不令人意外。但无论是俄乌和平协议还是美国全面封锁委内瑞拉油轮,对实际原油供应的影响都可能十分有限。

相反,未来数月油价的真正决定因素可能是一个单一数据点:据克普勒(Kpler)数据显示,全球“海上原油”(即储存在海上的原油)储量达13亿桶。

这一储量创下2020年4月以来的最高水平(当时新冠疫情封锁导致石油消费暴跌),较8月水平高出约30%。

与此同时,克普勒数据显示,储存在油轮上至少20天的原油量已达5100万桶,为2023年6月以来的最高值。

油轮航行速度放缓进一步证明,原油供应难以找到销路。克普勒高级原油分析师Muyu Xu表示,剔除浮式储存后,满载原油油轮的平均速度从11月的10.3节降至12月的10节,为至少2017年以来的最低水平。“节”是航海和航空领域的速度单位,定义为每小时航行1海里(约1.852公里)。

海上原油库存激增,部分原因是对俄罗斯的制裁收紧。

随着美国对俄罗斯能源巨头俄罗斯石油公司(Rosneft,ROSN.MM)和卢克石油公司(Lukoil,LKOH.MM)实施新制裁,亚洲买家迟迟不愿将俄罗斯原油运抵本土,本周在途的俄罗斯海上原油量约为1.55亿桶,较1月高出约55%。

但历史表明,受制裁的原油不会永远停留在海上。经过混合、重新贴牌或船对船转运后,这些原油最终会在某个地方靠岸。已有早期迹象显示,中国和印度的炼油厂正增加采购量,且很可能是以大幅折扣购入。

关键在于,即便剔除俄罗斯原油,海上运输量也已大幅上升。西半球(尤其是美国)以及海湾地区在欧佩克+(OPEC+)缩减此前减产规模后的产量增加,进一步加剧了这一趋势。

除非实物市场出现戏剧性变化,否则未来可预见的一段时间内,这种迫在眉睫的供应过剩将对油价构成巨大压力。

和平红利?

那么,俄乌停火或委内瑞拉受制裁原油被全面封锁,将对市场产生何种影响?

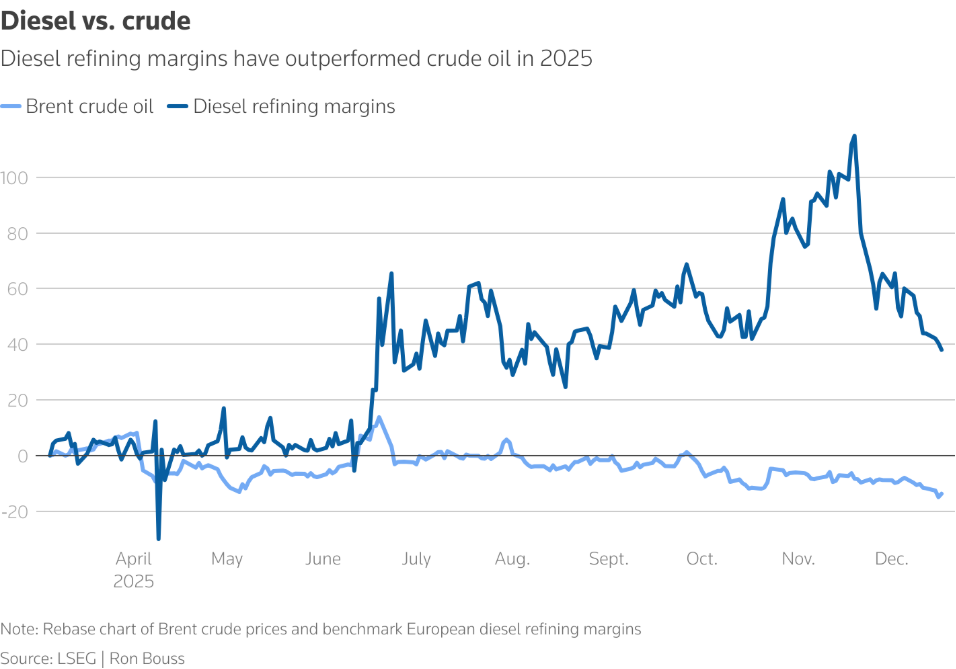

俄乌停火的影响可能更多体现在柴油市场,而非原油价格上。

克普勒数据显示,2025年全年,俄罗斯柴油出口量下降约10%,至每日77.9万桶,约占全球贸易量的10%,这主要是由于乌克兰无人机袭击了俄罗斯的炼油厂。伦敦证券交易所集团(LSEG)数据显示,尽管原油价格下跌20%,但柴油出口量的下降仍推动欧洲柴油利润率今年上升了27%。

冲突结束可能最终使俄罗斯得以修复今年多次遭乌克兰无人机袭击损毁的炼油基础设施,缓解国内燃油短缺问题,并增加柴油出口。这反过来又会压低柴油炼油利润率。

原油市场则是另一番景象。自2022年冲突爆发以来,俄罗斯原油出口量一直保持在每日约350万桶的稳定水平。西方制裁更多针对俄罗斯的收入,而非出口量,因担心引发全球市场恐慌。

俄罗斯日益壮大的“影子舰队”——由数百艘在西方金融体系之外运作的油轮组成——也让其原油得以从制裁缝隙中流出,主要流向中国和印度。

再看委内瑞拉,其局势虽截然不同,但对原油价格的可能影响却相似。据路透社测算,美国对受制裁油轮实施海军封锁,可能导致委内瑞拉的原油出口和产量减少约每日50万桶。这对马杜罗的财政状况而言意义重大,但在每日1亿桶的全球原油市场中,几乎只是一个可以忽略不计的零头。

真正的威胁

俄罗斯和委内瑞拉的相关消息可能会继续导致原油价格小幅波动,但这将被一个更大的威胁所掩盖:全球原油供应激增。

国际能源署(IEA)预测,2026年全球原油供应将超过需求每日385万桶,相当于全球需求的约4%。欧佩克(OPEC)分析师预计明年市场将平衡得多,但他们的情景假设需求将大幅增长。

明年油价的走势在很大程度上取决于当前供应过剩的潜在迹象是加剧还是消退。地缘政治危机虽在发挥作用,但已不再是主导因素。