- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

今年以来,关于美联储独立性的博弈已升级多个层级,但这家全球最重要的央行几乎没有妥协的迹象——如今它还获得了最高法院与资深政客的支持。

这种支持是否让美联储有底气强硬抵制“加速降息”的压力,将成为本周的核心考验。

美联储主席鲍威尔即将卸任,本月他因美联储大楼翻新事宜面临刑事诉讼威胁,此举显然激怒了他。鲍威尔就美联储独立性问题的表态愈发尖锐,称特朗普政府对他的攻击只是逼迫美联储大幅降息的“借口”。

本周的联邦公开市场委员会(FOMC)会议几乎肯定不会开启加速宽松周期。但鲍威尔如何规划未来的政策路径、如何回应政治压力相关问题,或许是此次会议的核心看点——尤其是在美国总统特朗普极有可能在这场为期两天的会议期间,宣布接替鲍威尔的人选的情况下。

北京时间周四将迎来今年首次美联储政策决议,市场几乎不认为该央行会在2026年初如此快地再次下调借贷成本。

去年年底美联储已连续三次追加降息,市场普遍预期此次会议将再度暂停降息。强劲的经济增长、仍高于目标的通胀水平、稳定的失业率、活跃的金融市场以及整体宽松的金融环境,均凸显了维持利率稳定的合理性。

由于多数美联储政策制定者认为,央行当前的政策立场已处于或接近中性水平,眼下启动经济刺激的理由并不充分——尤其是今年财政政策将发力,且加征关税对物价的影响仍存在不确定性。

美联储政策制定者上月的普遍观点是,2026年可能仅会再降息一次。尽管政治层面噪音不断,但年初曾押注两次降息的金融市场,正逐渐向这一观点靠拢。期货市场已将全年降息预期下调至仅44个基点,下一次降息的预期直至7月才完全定价。

这与特朗普要求的大幅降息,以及他最新任命的美联储理事、前经济顾问斯蒂芬·米兰(Stephen Miran)提出的“今年再降息150个基点”的主张相去甚远。

美联储的“政策反应函数”

这一切引出了一个长期存在的问题:为何市场对“特朗普任命新美联储主席”或“进一步任命美联储理事”的担忧,未引发利率期货市场更剧烈的重定价?毕竟,若陷入困境的美联储理事莉萨·库克(Lisa Cook)最终被迫离职,或是鲍威尔在5月主席任期结束时退出理事会,都可能出现职位空缺。

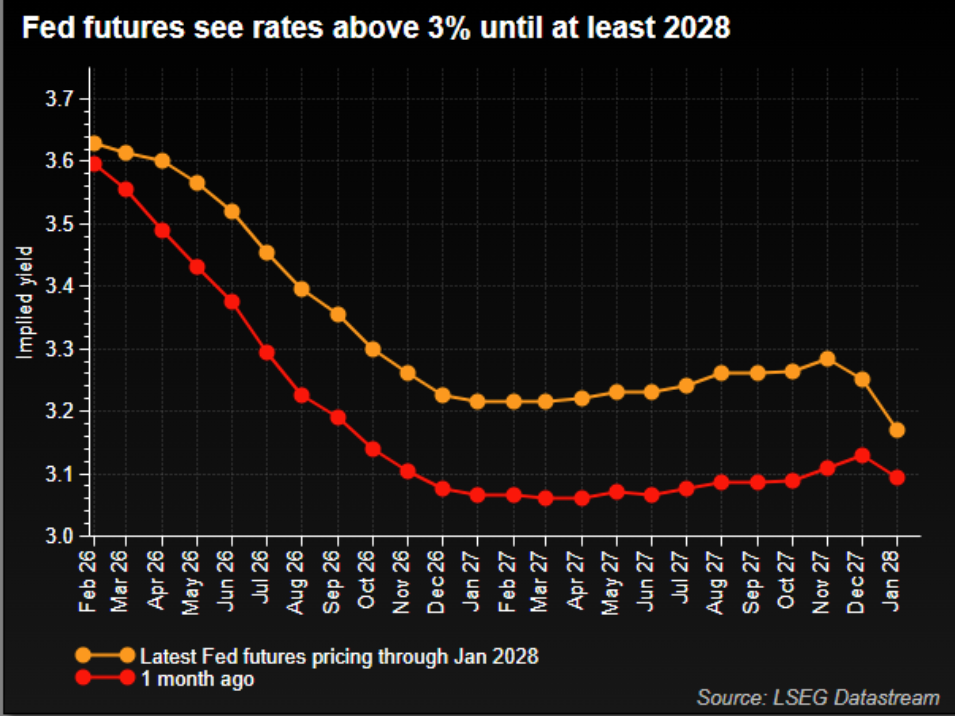

但目前来看,市场仍认为,截至2027年底,美联储当前3.62%的政策利率不会低于3.2%。

强劲的GDP增长以及对劳动力市场崩溃的担忧缓解,仍是核心影响因素——尽管特朗普团队也关注到了这些情况,却坚称无论如何都需要加速降息。

不过,上周最高法院就库克案举行的听证会,凸显了市场的平静态势。大法官们多次警告,若在库克仍在为法律诉讼辩护期间将其解雇,将损害美联储的独立性。

即便是保守派大法官布雷特·卡瓦诺(Brett Kavanaugh)也表示,若美国总统以如此低的门槛解雇她,“即便不会彻底摧毁美联储的独立性,也会使其被削弱”。

值得注意的是,在大选年,国会部分共和党人也对“可能起诉鲍威尔”一事给美联储独立性带来的风险表示犹豫。

本周,鲍威尔将凭借其对“独立性”的全新直言不讳立场成为焦点——这一姿态甚至可能引发市场猜测,他或许会拒绝在5月退出理事会。从权利层面而言,他完全可以这样做,因为其理事会常规任期将持续至2028年,不过对于卸任主席而言,留任理事这一做法并不常见。

这一切都支撑着市场的一种观点:政治压力不会在短期内改变美联储现有的政策思路,只有经济形势出现重大转变,才会促使其调整政策。市场的降息押注仅在鲍威尔2028年1月理事会任期结束后才再次升温。

摩根士丹利首席全球经济学家塞思·卡彭特(Seth Carpenter)在上周库克听证会前撰文称,除非最高法院做出裁决,允许特朗普对美联储理事会进行全面调整,否则美联储的“政策反应函数”不太可能突然发生实质性变化。

但他补充道:“我们不应忽视新美联储主席的重要性。”

“更大的问题在于,当经济数据变得更难解读时——尤其是在强劲增长持续但劳动力市场疲软的情况下,新主席将如何引领委员会制定政策。”

美联储会议决议极少会让位于围绕机构自身未来的权术博弈,而此次会议正是如此。

本文观点来自路透社专栏作家Mike Dolan。