- 小

- 中

- 大

- 超大

2025年国内经济稳步复苏,在新的产销环境下中国全钢轮胎产量显著提升,以充足的产能供应,有效匹配国内及国际需求的较强增长。商用车产量持续走高、替换市场刚需逐步修复,叠加海外需求的可观增量,共同推动轮胎市场需求的扩容。与此同时,随着原材料价格高位回落后区间震荡,轮胎行业盈利空间得以修复。

配套、出口增量带动较强全年需求增幅6.66%

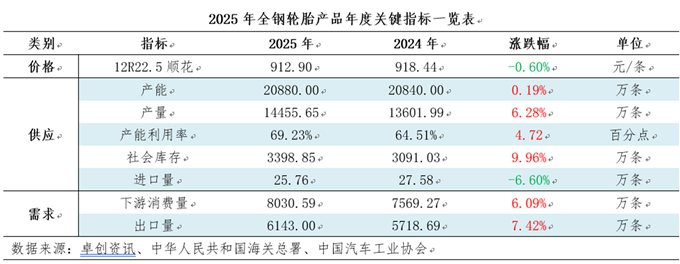

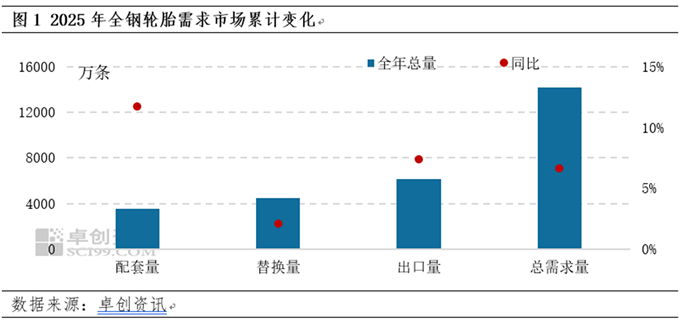

2025年中国全钢轮胎需求市场整体表现好于去年,全年累计需求量增幅6.66%,整体呈现出“配套强驱动、替换弱修复、出口高增托底”的运行态势。首先,商用车市场在“内需+出口”双增态势下带动下呈现出较为积极的运行势头。数据显示,1-12商用车累计产量同比增幅12%,带动全钢轮胎配套需求呈现同步放量趋势。其次,替换市场呈现弱修复表现,在基建工程投资增量有限、房地产投资增速低位徘徊、货运市场运力过剩延长替换周期,以及渠道库存积压消耗缓慢等多重因素承压下,全年替换维持刚需支撑,累计实现2.06%的增长。最后,出口市场是中国轮胎企业利润的保障,轮胎企业积极寻求开拓海外新兴市场,1-12月出口量维持较强的增长动能,并在较高基数基础上实现了7.42%的增幅。

需求增量提升产能释放力度 全年产量增幅6.28%

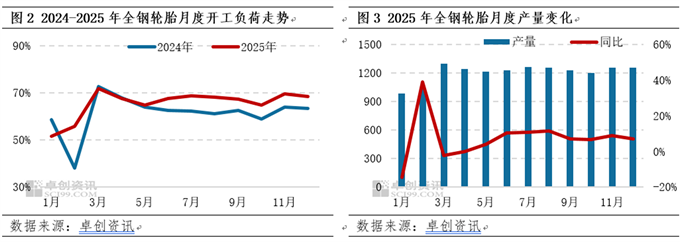

2025年轮胎市场开工负荷变化符合“假期扰动-复工冲高-高位回落-维持盘整”的周期性规律。下半年开工高于去年同期成为全年亮点,全年产能利用率提升4.72个百分点,全年产量同比增幅6.28%。具体来看,今年春节假期贯穿1月下旬至2月初,节前轮胎企业库存充足削弱了补库动力,叠加终端需求疲软,1月轮胎开工负荷降至年内最低。节后市场逐步复工复产,叠加经销商阶段性补库需求,轮胎开工持续回升,3月全钢轮胎开工提升至71.99%,产量提升至年内高位水平,达到1297.65万套。二三季度,国内替换市场需求增量压力犹存,然配套及出口市场对轮胎产销形成较强支撑,成为月度开工高于去年同期的核心动力,且月度产量同比均实现正增长,其中8月产量增幅达到11.45%。四季度随着海外备货周期结束,出口量逐步回落。叠加国内替换市场传统淡季持续显现,轮胎开工有所放缓。

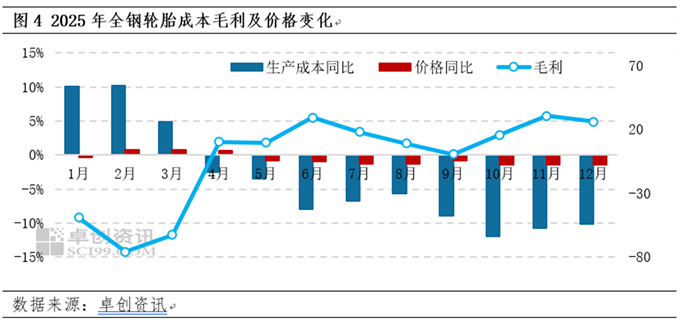

原料价格走低助力盈利修复理论毛利正向表现

2025年轮胎主要原材料价格整体呈现出“高位回落后宽幅震荡”的运行趋势,轮胎成本端先扬后抑成为行业盈利修复的核心驱动。一季度原材料价格高位盘整,施压轮胎生产成本,轮胎盈利空间被压缩。然二季度后,胶料及炭黑价格同步宽幅下滑,轮胎高位成本压力得以有效缓解,助力盈利空间修复。因此监测轮胎单规格型号盈利表现在持续数月亏损后,自4月起实现盈利转正,且连续数月维持正向走势,轮胎盈利空间实现较为明显的增势。

展望2026年,全钢轮胎市场运行与宏观经济高度绑定,其核心主要受基建与房地产投资、商用车市场复苏、物流运输活跃度、原材料价格波动、出口韧性犹存以及货币政策等多重因素驱动。在经济增速换挡阶段,2026年中国GDP初步预计在4.5%-5%之间,投资回暖、消费修复、政策宽松将共同作用于全钢轮胎市场。综合评估2026年全钢轮胎整体产量及需求量仍有增量空间,但增幅降有所收窄。

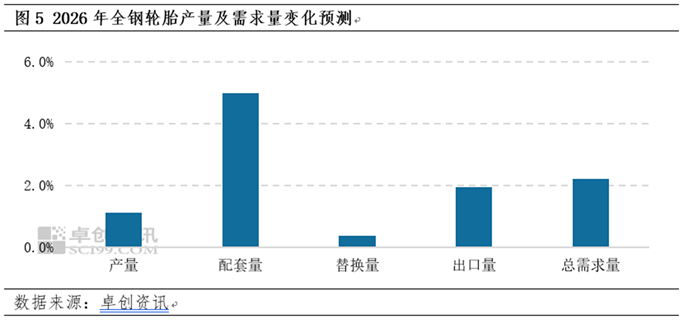

轮胎产量方面,卓创资讯认为2026年全钢轮胎产量仍有增长空间,但增幅明显收窄,初步预计全年产量增幅在1%左右。仍存增长空间主要是受益于产能利用率的提升、海外市场需求的支撑以及国内替换的需求刚性;而增幅收窄主要是因为商用车配套需求的显著回落、替换市场修复的缓慢、出口市场高基数的放缓以及轮胎库存的高位承压等。

轮胎需求方面,卓创资讯认为2026年全钢轮胎需求量亦存一定的增长空间,但增幅较上年收窄。首先,配套市场仍为需求增长的主要带动。新能源商用车渗透率持续提升,以及国以旧换新等政策的持续发力,为配套市场注入增长动力。但是2025年商用车产量同比增幅达12%,高基数效应下,2026年商用车产销将回归理性增长,预计全年产量同比增长回落至4%-5%,对整体需求增幅形成明显拖累。替换市场呈现弱修复态势,显著增量力度有限。货车保有量持续增加,叠加基建投资平稳增长或带动轮胎替换需求改善。但货运市场运力过剩局面依然存在,加之房地产投资低位徘徊,对替换需求的拉动不足,导致替换市场修复节奏缓慢。出口市场仍是需求增长的关键支撑,但高基数与贸易壁垒的承压下,2026年出口增量动能或减弱。