字体:

- 小

- 中

- 大

- 超大

夜间

评论

收藏

摩根士丹利:流动性恶化,美债暴力平仓正在上演

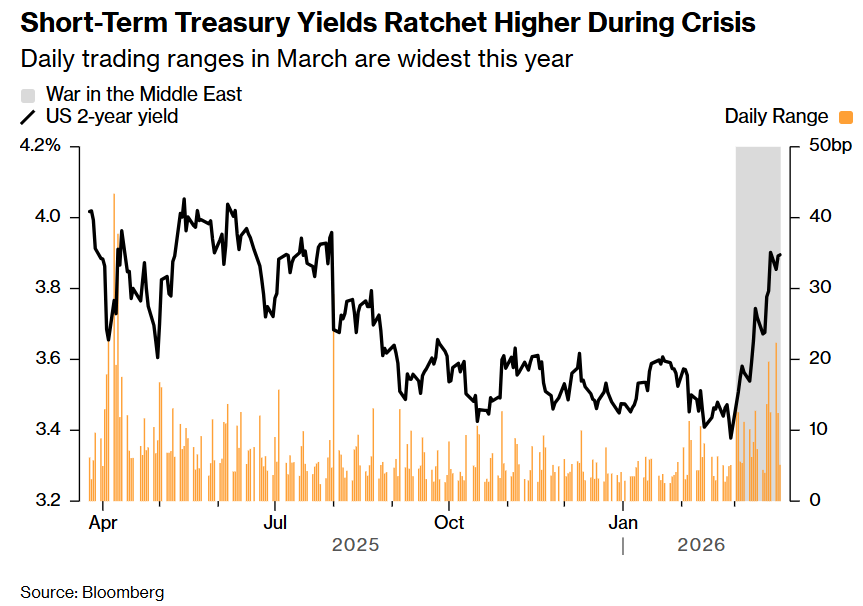

摩根士丹利策略师发出警告:自2月28日美国袭击伊朗以来,美国国债市场流动性“明显下降,尤其是前端”。随着油价飙升击碎降息预期,交易员被迫平仓。

摩根士丹利利率策略师表示,本月美国国债市场的抛售具有两年期国债被迫平仓的特征——随着交易员放弃美联储降息押注并开始定价加息,两年期美国国债收益率大幅飙升。

以伊莱·卡特(Eli Carter)为首的摩根士丹利策略师在周三的报告中指出,自2月28日美国袭击伊朗以来的期间内,从芝加哥商品交易所集团(CME Group Inc.)旗下交易商间交易平台BrokerTec Inc.获得的交易数据显示,“美国国债市场流动性明显下降,尤其是前端”。

他们表示,10年期美国国债等较长期限债券则相对稳定。

报告称,证据包括交易商愿意买卖的价格之间的价差扩大,以及成交量在此背景下的反常增加——通常情况下,更宽的买卖价差(即交易成本)会抑制成交量。

策略师发现,对于最新发行的两年期美国国债,3月份迄今的买卖价差比2月份扩大了约27%。他们的分析基于每基点5万美元交易量的平均日内价差。

与此同时,交易量创下自去年4月份以来的最高水平——当时美国总统特朗普所谓的“解放日”关税声明引发了股市抛售,最初刺激了对美国国债的需求。但随着市场波动加剧导致拥挤交易平仓,美国国债收益率开始攀升。

策略师表示:“更宽的买卖价差通常会抑制交易,而交易量仍然回升这一事实反映出,许多交易是出于必要而非意愿进行的。”

中东冲突爆发导致油价飙升,由于油价可能通过零售汽油价格点燃消费者通胀,降息预期被彻底打消。

自冲突开始以来,两年期美国国债收益率已上涨约50个基点至3.87%,但摩根士丹利表示,其分析显示,抛售“因头寸平仓和流动性状况恶化而加剧”。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。