- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

在经历多年来最剧烈的抛售之后,黄金市场开始涌现逢低买盘,守住了年内涨幅,以延续持续三年、屡破纪录的牛市行情。

本月金价已下跌15%,这对黄金多头的信念构成了考验。随着伊朗战争可能颠覆全球经济,部分人开始质疑贵金属的避险资产属性。

此次暴跌源于股票、债券与外汇市场的全面抛售,促使投资者卖出黄金以弥补其他领域的亏损。土耳其也一直在减持黄金储备以支撑本币汇率;尽管其抛售并非金价承压的唯一因素,但市场担忧随着战争升级,更多央行可能加入抛售行列。

从1月收盘高点至上周四收盘,金价最深暴跌19%,逼近通常被视为熊市开端的20%阈值。但到上周五,投资者重新入场,推动金价上涨约3%;部分基金经理与银行坚信,政府债务高企、地缘政治格局分裂等核心驱动因素依然存在。

富达国际基金经理乔治・埃夫斯塔索普洛斯(George Efstathopoulos)表示,中东局势缓和后,此次回调就是“买入机会”。“通胀风险、财政压力与债券公信力问题,仍是支撑黄金的结构性利好因素。”

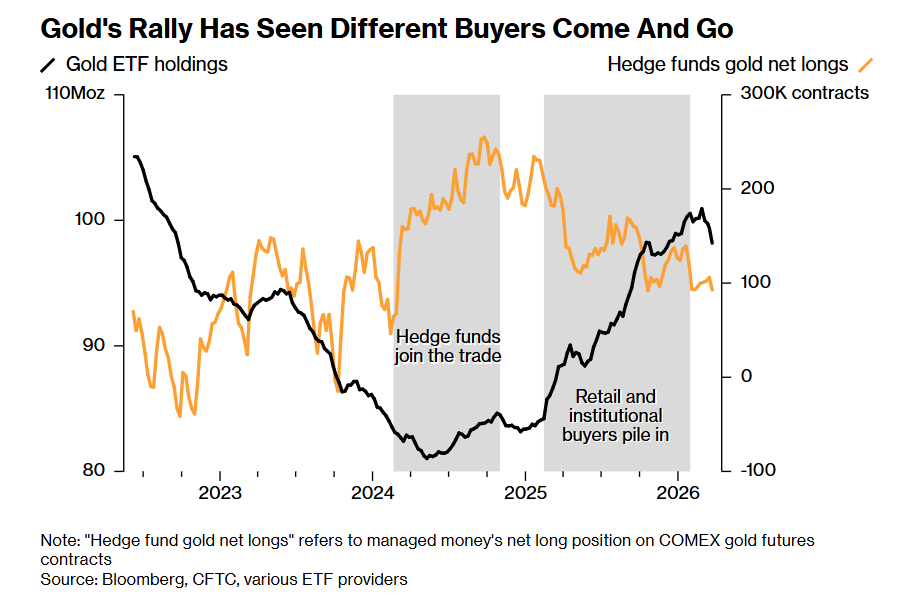

2023年初以来,黄金累计上涨近150%,这波行情由央行购金启动——俄罗斯外汇储备遭冻结凸显了资产全部配置于美元体系的风险,各国央行开始加大购金力度。随后对冲基金纷纷入场,散户买盘也接踵而至。

前Brevan Howard与高盛集团外汇策略师、现任布鲁金斯学会高级研究员罗宾・布鲁克斯(Robin Brooks)表示:“过去半年市场热度极高,吸引了大量投资者入场。”他称,这为当前市场经历的抛售埋下了伏笔。

分析师指出,伊朗战争可能引发央行抛售黄金,或至少放缓购金节奏,这进一步给黄金带来压力。部分持续增持黄金的国家是能源进口国,油气支出增加意味着可用于配置黄金的美元减少。

土耳其便是其中之一。伊朗战争爆发后两周内,该国抛售并互换了价值超80亿美元的黄金,以保护里拉汇率。银行通常会将黄金互换为货币,同时约定日后回购,此类操作占土耳其黄金交易的大部分。

市场评论员、前摩根大通贵金属交易员罗伯特・戈特利布(Robert Gottlieb)表示,黄金互换对金价几乎没有影响。因为与央行达成交易的商业银行,不太会卖出作为抵押品的黄金。

但土耳其也有直接抛售黄金的操作;若此类操作规模扩大,将对金价产生更直接的冲击,并严重影响市场情绪——毕竟央行一直是本轮牛市的核心买盘力量。

道明证券大宗商品策略师丹尼尔・加利(Daniel Ghali)认为,目前来看,全球央行更可能大幅放缓购金节奏,而非彻底转向抛售。

冲突引发的能源价格冲击也推高了债券收益率,令无收益属性的黄金吸引力下降。美元大幅走强,同样对用其他货币购买黄金的投资者构成压力。

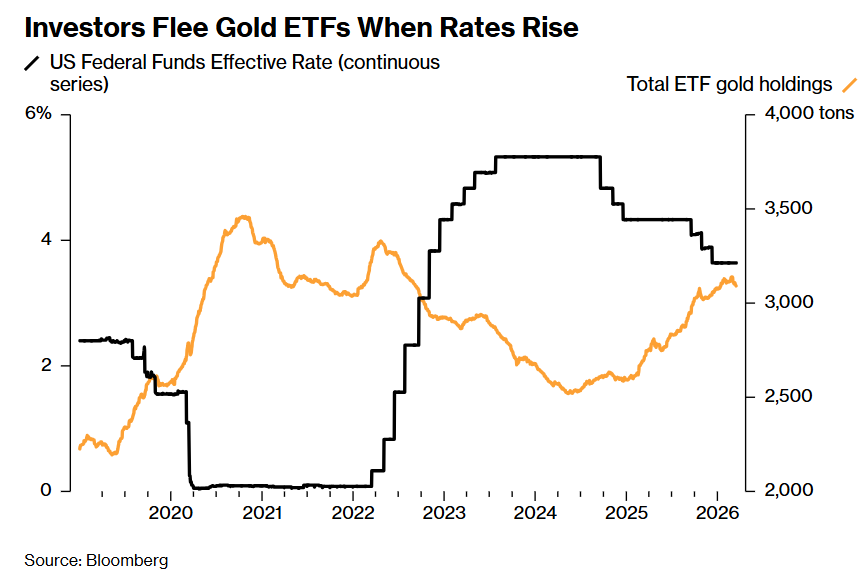

大部分抛售通过黄金ETF完成。过去14个月里,除1个月外,黄金ETF持续获得资金流入,推动同期金价上涨70%。但彭博数据显示,本月黄金ETF正遭遇2022年以来最大规模资金流出,今年以来的全部流入已被抹去。ETF买家对利率变化尤为敏感。

持仓数据显示,对冲基金也加入了抛售行列,将黄金持仓降至去年10月以来最低水平。此次大幅洗盘让部分投资者认为,黄金的大部分跌势已结束。

安本投资(Aberdeen Investments)ETF投资策略主管罗伯特・明特(Robert Minter)表示:“股市抛售初期,金价总会出现小幅回调。黄金被用作抵押品以满足保证金追缴要求,但这种回调通常是暂时的:抛售停止后金价企稳,随后再度上涨。”

花旗集团全球大宗商品研究主管马克斯・莱顿(Max Layton)在彭博电视上表示,一旦投机投资者平仓离场,“我们将坚定、积极地看多黄金”。他称,该行“确信”一年后金价将高于当前水平。

2025年支撑金价上涨的核心逻辑之一是所谓的“货币贬值交易”。该观点认为,日本、法国、美国等高负债国家在疫情后缺乏财政整顿意愿,实现偿债的唯一途径是通胀与货币贬值——这一趋势将利好贵金属。

布鲁克斯表示:“我勉强接受货币贬值交易逻辑。”他以黄金与瑞郎等避险货币的历史相关性,佐证该逻辑的有效性。

不过,随着美国总统特朗普威胁对伊朗采取更严厉军事行动,而伊朗对和平谈判提议拖延回应,中东战争已暂时将投资者焦点从债务与赤字问题上转移开。冲突升级过程中,美元成为终极避险资产,兑一篮子货币持续走强。

世界黄金协会首席策略师约翰・里德(John Reade)表示:“投资者开始获利了结,因为2025年支撑黄金的逻辑暂时被搁置。这并不意味着那些长期主题已经消失,只是它们目前不再是市场关注的核心。”

周一,在伊朗支持的也门胡塞武装正式卷入中东战事,且更多美军进驻该地区之际,市场对冲突扩大和能源市场混乱升级的担忧加剧。美、布两油周一高开约1%,两油期货则大涨超3%。现货黄金日内跌幅达到1.5%,失守4430美元/盎司。