- 小

- 中

- 大

- 超大

悲观主义者已经过度使用“威利狼时刻”的修辞来预测美股走向。如果美军最终陷入又一场中东泥潭,并推动油价升至每桶200美元,那些早已抛售股票的人就会摆出“我早说过”的姿态,看着股价像这只狼一样狠狠砸向地面。

注:威利狼是一只美国卡通狼,最经典的动作是它拼命地往悬崖方向跑,跑很远才突然意识到自己已经双脚悬空,于是瞬间开始笔直下坠。

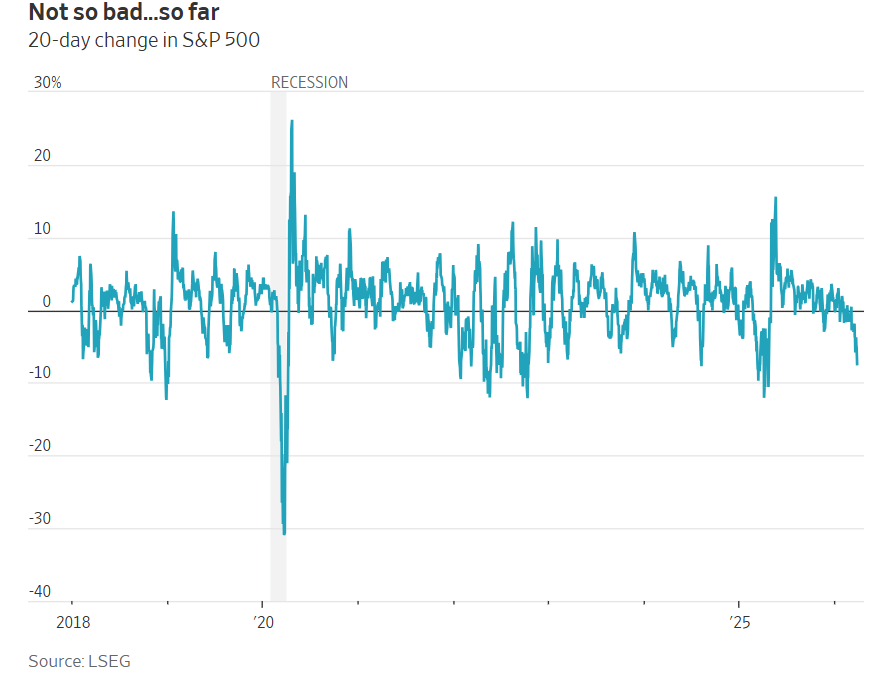

不过就目前而言,考虑到动荡的严重程度,市场跌幅其实有限。标普500指数较战前高点下跌7.4%,仅略高于2019年5月或2018年4月同期的跌幅——这两次下跌都完全不值一提。在一场已导致部分亚洲国家实施燃油配给的全球能源危机中,持谨慎态度的人认为,投资者已经过于自满。

但市场并非凭空悬在半空,而是存在三大支撑力量:近代战争历史经验、美国企业盈利,以及对人工智能(AI)的乐观预期。

炮火与泡沫

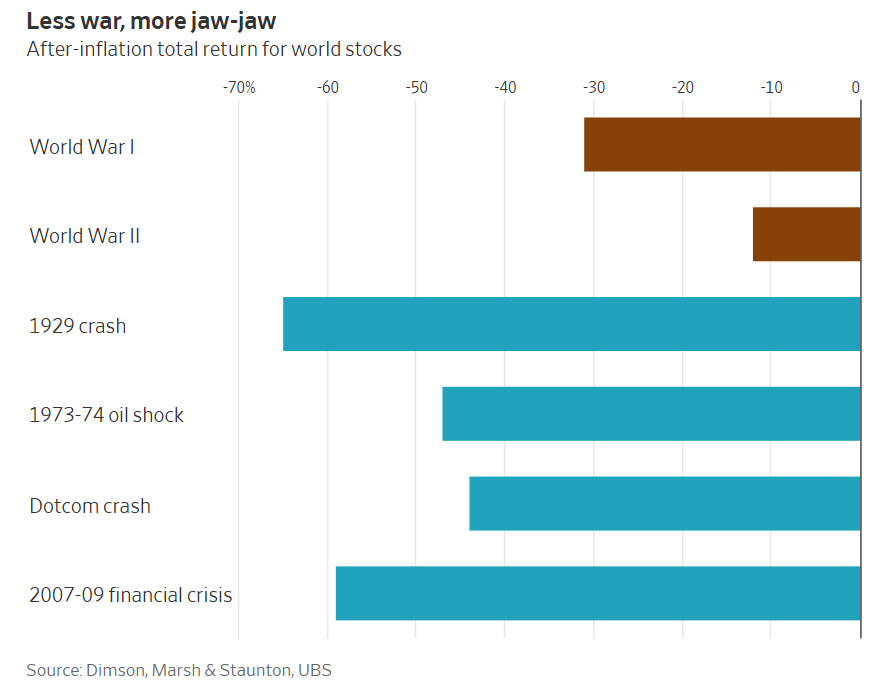

军事远征、战争与革命通常不会对美国股市造成持久冲击。德意志银行数据显示,1939年以来30次重大地缘政治事件中,美股平均跌幅仅为4%,而且反弹速度很快。

部分原因在于美国运气颇佳。即便在越南和阿富汗战争中落败,其国内工业基础也未受损伤,这与二战期间英国、德国、日本城市被彻底摧毁形成鲜明对比。

学者埃尔罗伊・迪姆森(Elroy Dimson)、保罗・马什(Paul Marsh)和迈克・斯汤顿(Mike Staunton)在为瑞银集团撰写的长期研究中指出,过去百年间四次大熊市——大萧条、1973-1974年石油禁运、互联网泡沫破裂以及2007-2009年金融危机——对全球股市的冲击远大于两次世界大战。(不过部分国家损失惨重:俄罗斯在一战革命与投降后股票价值归零,日本股市在二战后实际跌幅高达96%。)

美国的好运还源于一个事实:对市场影响最大的始终是金融与经济层面的变化。2001年美国入侵阿富汗后,股市先是短暂大幅反弹,随后陷入一整年下跌。比起电视上铺天盖地的路边炸弹与伤亡报道,更关键的因素其实是互联网泡沫的持续破裂。

伊朗局势可能有所不同:一旦霍尔木兹海峡被封锁,全球约五分之一的石油供应将中断。现货油价已大幅上涨,但交易员仍在定价中预期,年底油价将从当前111美元回落至85美元。

这大体上取决于政治走向。美国选民无法忍受当前油价水平长期持续,而中期选举日益临近。无论最终是美军出兵伊朗为船只开辟安全通道,还是各方达成和平协议,美国总统特朗普已多次证明,他极为在意油价走势。

企业盈利预期

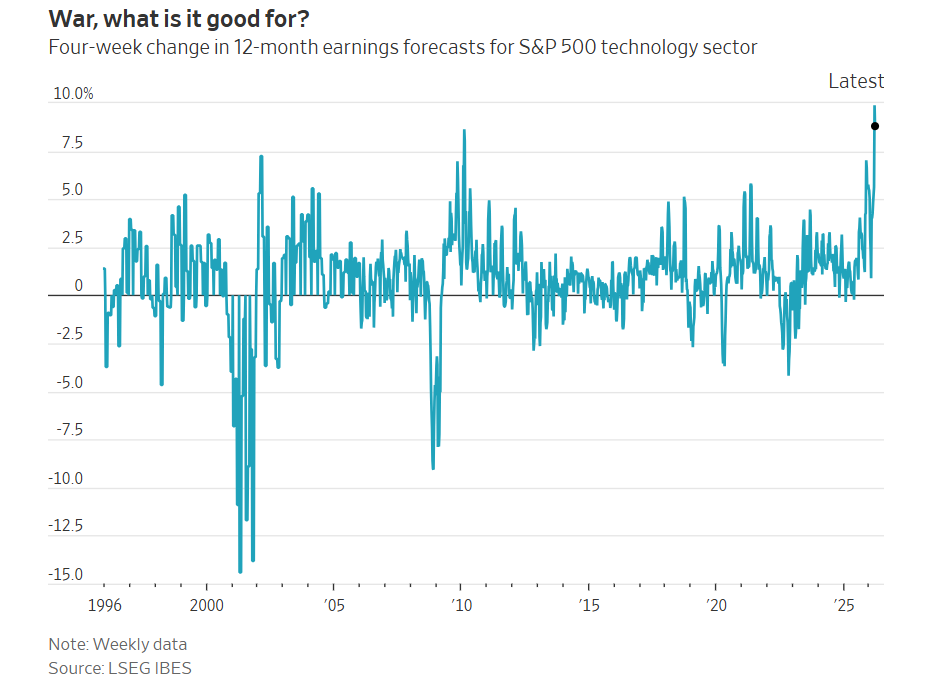

自对伊朗首轮打击以来,标普500成分股未来12个月的企业盈利预期反而走高。伦敦证券交易所集团(LSEG)数据显示,华尔街对每股收益的预期上调3.6%,为五年内短期最快增速。其他数据来源增幅较小,但同样呈上升态势。

显然,预期涨幅最大的是石油股。受损最明显的则是石油消费行业,尤其是化工企业、航空公司和邮轮公司。但令人意外的是,自美以发起袭击以来,所有板块的盈利预估均出现上调,其中科技板块创下1995年有数据以来最大四周涨幅。

经济的稳定性是关键支撑。尽管美国已是能源净出口国,但高油价仍会带来冲击。不过开战前经济本就处于强势状态,因此能够承受温和的增长打击。即便通胀与增长放缓引发滞胀讨论,也鲜有投资者预测经济衰退。

Tikehau Capital资本市场策略主管拉斐尔・特万(Raphaël Thuin)表示:“全球经济开局根基稳固,我们能够吸收冲击,全年表现依然可以不错。如果能相对快速地走出这场危机,一切都会好转。”

AI乐观情绪

对AI热潮的期待持续支撑市场,投资者押注资金将持续涌入需要大量新型芯片的数据中心。

上周谷歌研究院(Google Research)一篇新论文的影响,充分显示股市对AI支出任何潜在风险都高度敏感。该论文提出一种数据压缩技术,可降低大语言模型对昂贵短期内存的需求。此前因高速存储芯片需求暴涨而大幅走高的闪迪(Sandisk)、希捷科技(Seagate Technology)、美光科技(Micron Technology)和西部数据(Western Digital)股价应声暴跌。

当然,上述三大因素对美股的支撑都建立在这一核心假设上:战争将快速结束。这一判断可能出错:伊朗或美国可能认为对方的和平条件过于苛刻,以色列可能继续作战,又或者特朗普派兵介入后陷入持久抵抗,导致海湾航道长期无法通行。即便战争快速结束,已对石油生产设施造成的破坏也可能产生长期影响。

尽管如此,必须承认的是,投资者不愿看空是有充分理由的。威利狼式的暴跌虽有可能,却并非不可避免。

本文观点来自《华尔街日报》专栏作家JamesMackintosh