- 小

- 中

- 大

- 超大

USDA将于北京时间4月10日(周五)凌晨0点公布4月供需报告(点击查看金十期货日历)。结合USDA3月平衡表、3月31日种植意向、季度库存报告以及4月初最新压榨与出口节奏看,4月报告大概率不会重写供给端,真正的博弈点在于美国农业部会不会用更高的压榨去对冲更慢的出口,以及会不会对巴西创纪录产量做象征性下修。

关注焦点

1.美豆出口可能维持不变,市场更关注中国是否再增加800万吨美豆订单?

粮油市场报指出,目前大约75%的美国农民已经预订所需化肥,因此实际化肥涨价对于新作播种和成本的影响并不会很大,更多还是谷物种植转换到大豆,毕竟谷物比豆类更加依赖氮肥。但是按照目前化肥的涨价幅度,预期成本提升仍然会使得美豆盘面有几十美分的溢价。2025年9月之后,美豆逐步上市,将一直延续到2026年8月。在此期间,美豆平衡表调整将主要集中在需求端,而USDA对于需求端的调整依赖于压榨和出口的实际节奏是否符合现有预期,如果不符合就不会调整。3月份,中国对美豆的采购量未明显增加,未出现100万吨以上的大单,因此4月报告中美豆出口可能维持不变,市场更关注中国是否再增加800万吨美豆订单。尽管最近美国环境保护署公布的生物柴油合规义务量较高,但是只有在2028年才执行进口原料补贴下降,略利空美豆油。因此,4月报告中美豆压榨量或维持不变,2025/2026年度结转库存也将变化较少。

2. 阿根廷、巴西大豆产区天气多变,产量会否迎来调整?

据路透高级天气分析师指出,预计未来两周巴西全国将出现降雨,降水量较正常水平偏多10-60毫米;而最南部地区可能持续干燥,累计降水量较正常水平偏少5-25毫米。巴西持续的降雨可能有利于二茬玉米的生长,但可能会延缓一茬玉米和大豆的收割。局地降雨可能会延缓潘帕斯草原最北部和中部地区的玉米/大豆收割进度,而干燥天气则有利于最南部潘帕斯地区的收割工作。粮油市场报指出,未来两周,巴西南里奥格兰德州和阿根廷均将迎来降雨,且3月中旬后这两个国家气温会季节性下降,因此阿根廷布宜诺斯艾利斯交易所维持4850万吨的大豆产量,预计4月报告中将会小幅上调巴西大豆产量。

3. 玉米季节性趋势:种植替代与价格联动,影响美豆走势节奏

据汇易网,玉米与大豆作为美国主要的轮作作物,其季节性趋势和种植替代效应,是影响4月美豆走势的重要关联因素。尽管过往表现不代表未来,但历史规律显示,玉米价格通常会在4月至5月初出现季节性峰值,这一趋势将直接影响农民的种植决策,进而影响大豆的种植面积和市场预期。市场人士分析认为,过去5-10年,谷物价格高点出现时间越来越早,10年前6月是出售玉米、大豆的最佳时期,如今价格高点最早可能在11月出现,这种季节性趋势的变化,意味着4月玉米价格的波动对美豆的影响可能更为显著。此外,USDA 3月报告显示,玉米种植面积预计下降3%,大豆种植面积预计增长4%,这种种植结构的调整,本质上是农民对两者收益预期的选择——若4月玉米价格出现季节性上涨,可能会吸引部分农民调整种植计划,增加玉米种植、减少大豆种植,进而对美豆供应形成支撑;反之,若玉米价格走势疲软,可能会进一步强化大豆的种植优势,增加美豆供应压力。

机构前瞻美豆、豆粕基本面

安粮期货:季节性到港高峰来临,豆粕供应压力逐渐凸显

3月国内豆粕市场整体呈现"先紧后松、冲高回落"的特征。3月上旬,地缘冲突导致原油价格上涨,提高生柴经济替代性,带动油脂油料价格上涨。国内到港季节性偏少,叠加下游集中补库,库存下降推动价格上涨;3月下旬随着到港预期调整和区域停机增加,价格回落。4月豆粕供应格局将经历阶段性供给偏紧到重归宽松的转换。4月上旬,部分油厂延续停机检修,大豆到港尚未充分释放,市场供应仍偏紧;4月中下旬,随着850万吨大豆集中到港落地、油厂开机率回升至60%以上,豆粕供应将加速宽松,库存拐点逐步显现。

国投期货:5月特朗普访华仍是关注焦点,需注意风险

美伊局势几经反复,美豆震荡运行。目前国际形势依旧扑朔迷离,未来大豆价格驱动因素依旧存在诸多变数。国家粮油信息中心数据显示,4月份全国主要油厂大豆压榨量在700万吨左右短期来看,同比增加210万吨,较过去三年同期均值增加160万吨,豆粕供应充足。国内豆粕经过前期宏观拉涨后,已回到上涨前箱体震荡区间,短期或将继续保持低位震荡趋势。中长期来看,美豆销售依旧受至于中美经贸关系,5月特朗普访华仍是关注焦点,投资者注意风险。

光大期货:市场预期此次报告仅对美国和全球大豆库存预估值做出微小调整

CBOT大豆下跌,跟随美豆粕和美豆油回落。特朗普表示同样暂停对伊朗军事活动两周,引发原油价格回落,带动美豆油走低。另外市场等待周四发布的月度供需报告,市场预期此次报告仅对美国和全球大豆库存预估值做出微小调整。

宝城期货:核心矛盾在于即期庞大的南美大豆到港供应与疲软的下游养殖需求之间的激烈博弈

当前国内豆粕市场近月交易现实压力,远月交易预期风险。市场核心矛盾在于即期庞大的南美大豆到港供应与疲软的下游养殖需求之间的激烈博弈。大量低成本巴西大豆集中到港,导致港口库存回升,现货供应充裕;而生猪等养殖利润不佳,饲料企业提货清淡,多执行前期合同,使得豆粕现货价格持续下跌,并拖累期货近月合约走势。远月合约因其定价逻辑已转向2026年美豆新作,开始计入未来可能因美国种植面积不足、北美生长季天气风险以及地缘冲突带来的长期成本支撑等潜在利多。短期来看,国内豆粕价格虽受美豆成本影响,但在自身现货压力下,走势明显弱于外盘。短期豆粕期价走势明显偏弱,后市焦点将转向南美到港节奏、国内需求恢复情况以及即将到来的美豆天气题材。

路透前瞻4月报告

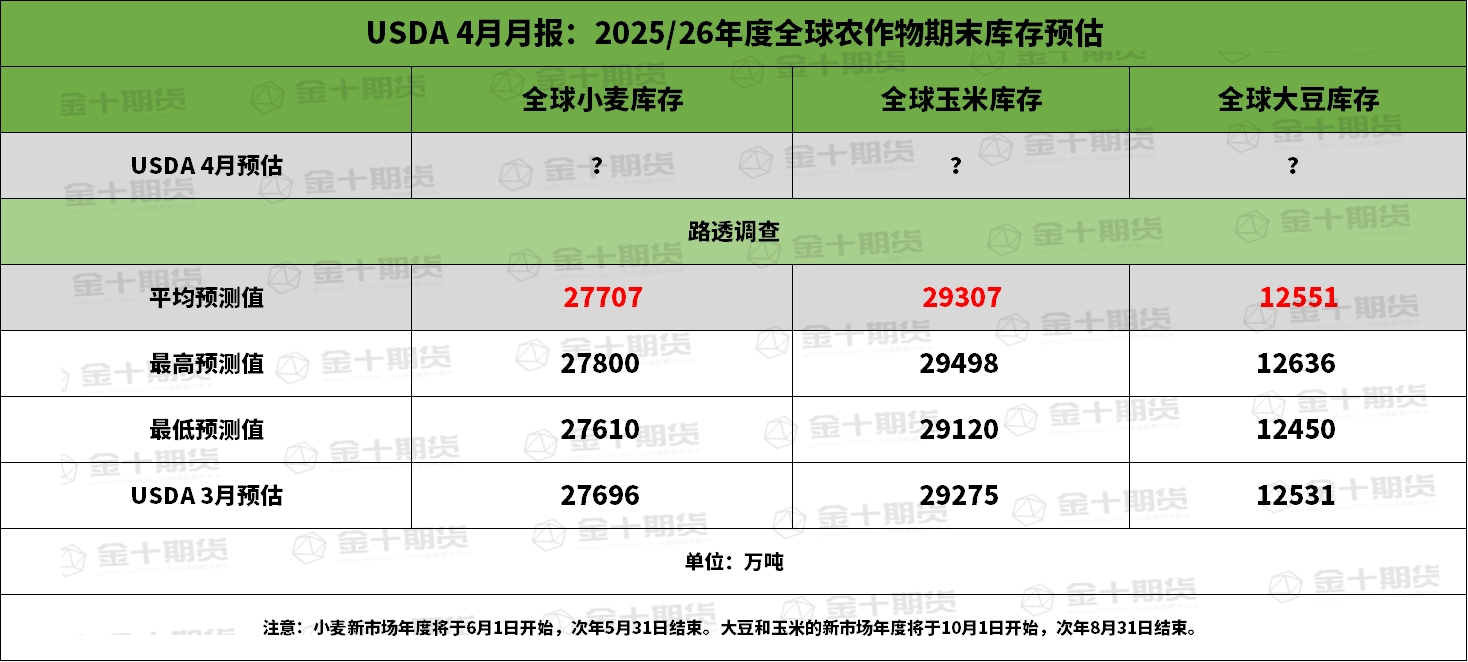

前瞻数据:全球2025/26年度大豆、玉米、小麦期末库存预估

① 全球2025/26年度大豆期末库存为1.2551亿吨,预估区间介于1.2450-1.2636亿吨,USDA在3月报告中预估为1.2531亿吨。

② 全球2025/26年度玉米期末库存料为2.9307亿吨,预估区间介于2.9120-2.9498亿吨,USDA在3月报告中预估为2.9275亿吨。

③ 全球2025/26年度小麦期末库存料为2.7707亿吨,预估区间介于2.761-2.780亿吨,USDA在3月报告中预估为2.7696亿吨。

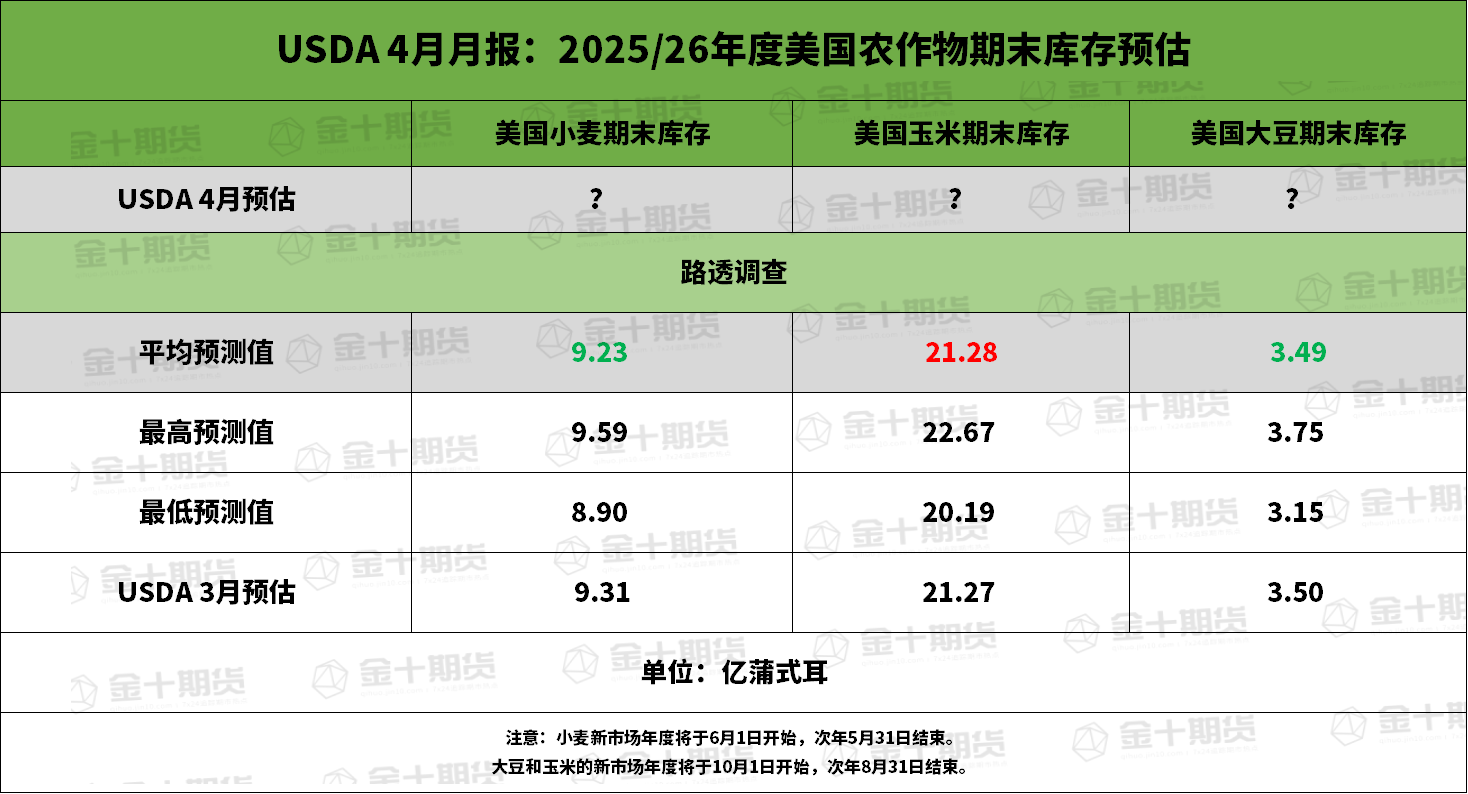

前瞻数据:美国2025/26年度大豆、玉米、小麦期末库存预估

① 美国2025/26年度大豆期末库存为3.49亿蒲式耳,预估区间介于3.15-3.75亿蒲式耳,USDA在3月报告中预估为3.50亿蒲式耳。

② 美国2025/26年度玉米期末库存料为21.28亿蒲式耳,预估区间介于20.19-22.67亿蒲式耳,USDA在3月报告中预估为21.27亿蒲式耳。

③ 美国2025/26年度小麦期末库存料为9.23亿蒲式耳,预估区间介于8.90-9.59亿蒲式耳,USDA在3月报告中预估为9.31亿蒲式耳。

前瞻数据:阿根廷与巴西2025/26年度作物产量的数据预估

① 阿根廷2025/26年度玉米产量为5220万吨,预估区间介于5200-5300万吨,USDA在3月报告中预估为5200万吨。

② 阿根廷2025/26年度大豆产量为4804万吨,预估区间介于4700-4850万吨,USDA在3月报告中预估为4800万吨。

③ 巴西2025/26年度玉米产量料为1.3266亿吨,预估区间介于1.32-1.357亿吨,USDA在3月报告中预估为1.32亿吨。

④ 巴西2025/26年度大豆产量料为1.7984亿吨,预估区间介于1.78-1.81亿吨,USDA在3月报告中预估为1.80亿吨。

过去几年4月USDA月报对行情的影响